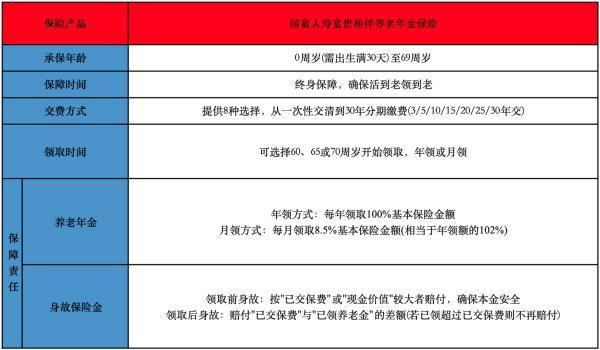

"60岁开始,每月固定领取2.3万元,活多久领多久",这不是梦想,而是一份真实的养老年金保险合同。当许多人还在为退休后的收入来源焦虑时,一些有远见的人已经通过养老年金保险构建了终身收入保障。这个200万的养老规划案例,或许能给我们带来启发。

一、北京200万养老年金真实案例分享啦

张先生,48岁,一家制造业企业主。考虑到企业经营的不确定性和未来养老需求,他选择了某保险公司的一款养老年金产品:

1、投保方案

总保费:200万元;缴费期:10年,每年缴费20万元;领取年龄:60周岁;领取方式:保证领取20年,按月领取

2、领取情况

从60岁起,每月可领取约2.3万元;每年领取金额:27.6万元;保证领取20年,合计552万元;若超过80岁,继续领取至终身

3、规划考量

将企业经营风险与个人养老隔离;建立稳定现金流,补充社保养老金;通过保证领取机制,确保本金安全

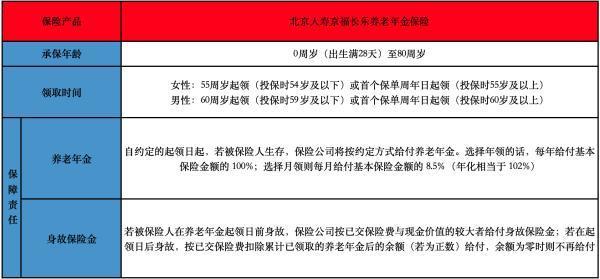

二、养老年金保险的主要种类有哪些

1、传统型养老年金

特点:领取金额确定,写入合同

优势:安全稳健,不受市场波动影响

适合:追求确定性的保守型投资者

2、分红型养老年金

特点:保证领取+不确定分红

优势:有机会分享保险公司经营成果

注意:分红具有不确定性,可能为零

3、万能型养老年金

特点:保证收益+浮动收益

优势:有保底利率,资金相对灵活

风险:实际收益随结算利率波动

4、投资连结型养老年金

特点:收益与投资账户表现挂钩

优势:有机会获得较高收益

风险:需要自负盈亏,可能亏损本金

三、养老年金适合什么人购买

养老年金保险并非适合所有人,以下三类人群最能从中受益:

1、即将面临退休的人群

年龄在45-55岁之间,需要在未来10-15年内建立稳定退休收入,希望通过保险强制储蓄,专款专用

2、收入稳定的专业人士

企业高管、医生、律师等,当前收入较高,希望平滑终身消费水平,需要将部分资产配置到低风险领域

3、有长寿家族史的人群

家族中有长寿基因,担心因长寿导致储蓄耗尽,需要建立与生命等长的现金流

养老年金保险的本质,是用今天的资金确定性来应对未来寿命的不确定性。200万的投入换来的是终身稳定的现金流,这份安全感远超数字本身的意义。每个人的养老需求各不相同,关键在于提前规划、量力而行,找到最适合自己的养老方案,让晚年生活从容而优雅。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问