在文章开头,小编想问大家个问题:如果让你选购一款保险产品,你最关注什么呢?接下来,小编将为大家详细讲解百年人寿这款产品,希望大家带着问题仔细看下去!

1、百年人寿

在了解百年康惠保这款产品之前,我们先来了解一下百年人寿这家公司。

可能很多人都没有听说过这家公司——是的,相比于中国人寿、中国平安等老牌保险公司,百年人寿尽管打着百年的旗号,但实际上却是一家相当年轻的保险公司,其成立于2009年6月3日,距今甚至还不足10个年头。

数年前,百年人寿提出名为“二五规划”的发展目标,其欲在2019年实现“十年前十”,2022年实现总资产1000亿元。而在此期间,百年人寿的扩张速率也颇为“争气”,近年来营收增长相当迅速,2017年年报显示其合并营收为320.07亿,较去年同期增长108.2亿,增幅达51.07%。

图片来源:环球老虎财经

然而相对应的是,业务激进扩张的同时,百年人寿的保单投诉也在迅速增加。2018上半年寿险公司万张保单投诉量榜中,百年人寿居于第16位,保单投诉比例接近万分之0.6%。退保金也2016年的66.31亿激增至104.51亿,增幅达57.6%。

2、840万理财变保险

今年发生的一件事情,给百年人寿蒙上了一层阴影。

在一次去银行办理业务时,哈尔滨市民朱女士了解到一款银行代理的保险产品。她说自己当时想要买理财产品,银行的工作人员推荐了这款保险产品,说是五年期满,期满后本金和利息都能取回,跟银行正常的利息比起来要高很多。

结果之后,朱女士再联系银行时,工作人员却让他联系百年人寿保险的售后人员。电话打过去的时候,售后告诉她,这个并不是理财产品,而是保险!并且不是5年能取出,而是71年之后才能取出,也就是说朱晓明只能在108岁的时候才能取出,而且利息还没有银行高。

这件事情尽管亦有银行告知不当的责任,但是无论如何,这款保险的存在本身就是很大的问题。

事实上,保险纠纷对于百年人寿而言早已不是新闻。2014年至今,多名网友发帖表示其在银行办理定存时“阴差阳错”买成了百年人寿的保险产品。媒体也曾经报道过邮储、建行等银行网点“飞单”,违规引导存折客户购买保险产品的情况。

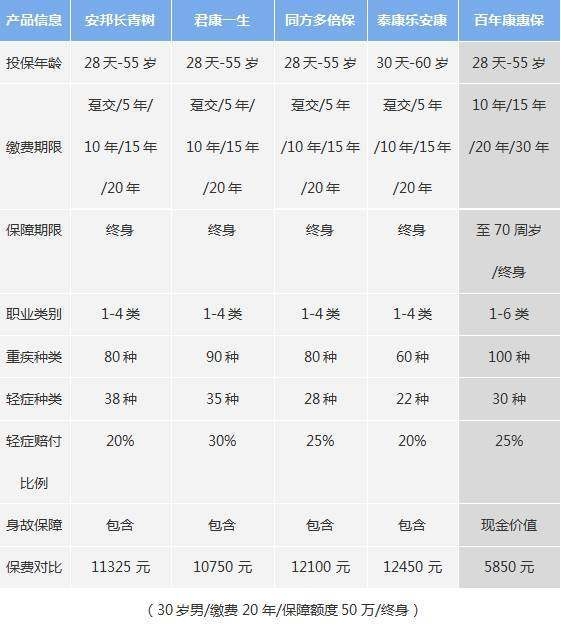

3、百年康惠保

说了百年人寿那么多,还是要回到这款近期很火的重疾险产品,它就是百年康惠保——不为别的,只因为它在所有重疾险同等保额的情况下,是最便宜的。

我们看到,同样是50万的重疾险,百年康惠保要比其他产品便宜一半左右。正是因为这巨大的优惠幅度,让其在市场竞争中脱颖而出,保守估计该产品已卖出数十万至上百万份。

然而,保险公司永远不傻,这款产品到底为什么会便宜这么多呢?

(1)无身故/全残保障

康惠保属于纯重疾险,不保身故和全残,价格为什么划算,这也是原因之一,交费能力不强的青壮年人群可以考虑入手,介意身价保障的,真心不推荐该款产品。

(2)轻症仅赔付一次

现在的重疾险为了增加卖点,会在轻症赔付次数上花功夫,其它产品赔付两三次甚至更多已十分普遍,但该款产品仅赔付一次。

(3)必须到认可的定点医院确诊

这点被不少消费者称作是百年康惠保的霸王条款,确是在医院方面的选择是严苛了一点,如果所在地无定点医院还需要提前告知百年人寿。也很可能是百年人寿降低成本的方法之一。

这款百年康惠保之所以这么便宜,其中包含了公司新成立、既往有过黑底、大股东危机以及条款中有很多不如其他产品的现象,所以尽管其是一款正规的保险产品(这很重要,银保监会对此负有责任),投资者仍然要谨慎。

永远要记住一句话——保险没有绝对捡便宜,只有适合不适合。相对条件有限有想要保障,想要更好的保障,买别的,就这么简单。

更多保险问题,咨询专业老师快速解答 进入微信搜索微信号:YKJ6060(点击复制微信号)

推荐阅读:

福禄康瑞怎么样?值不值得买?

大公司重疾险好不好?看看福禄康瑞测评就知道

太平人寿的福禄康瑞,一款【严重缩水】的低价重疾险?错!

推荐阅读:

专业保险顾问

专业保险顾问