不少家里买了房屋财产保险的朋友,会担心 “万一发生地震,房子坏了能赔吗”,真遇到问题又不知道理赔该咋操作。其实地震能不能赔,得看保险条款;理赔流程也有讲究,今天就把这些事儿说透,帮你心里有底。

一、房屋财产保险地震赔么

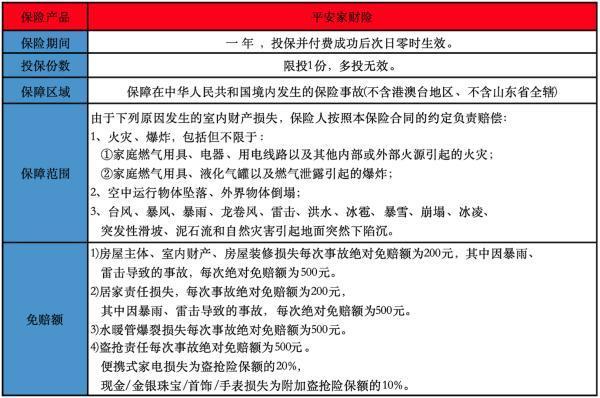

地震造成房屋损坏,不是所有房屋财产保险都能赔,关键看你买的保险里有没有涵盖地震责任,不同产品的规定差不少:

1. 先看保险条款:有的赔,有的不赔

很多家庭财产保险会直接把地震列为 “除外责任”,意思就是地震造成的房屋损失,保险公司不赔。

但也有部分家财险会涵盖地震责任,比如一些 “综合家财险” 或专门的 “地震附加险”,这类保险就能赔地震造成的房屋损失。不过要注意,就算涵盖地震责任,也得满足几个条件:就是要证明房子确实是地震震坏的,得要地震局出具的地震情况说明(比如地震等级、影响范围),还要找专业鉴定机构出房屋损坏评估报告,证明损坏和地震直接相关。

2. 别踩坑:看清 “附加险” 和 “主险” 的区别

有些家财险的主险不包含地震责任,但可以额外买 “地震附加险”,只有买了附加险才能赔地震损失。我同事之前没注意,只买了主险,地震后才发现不能赔,后悔没多花几十块买附加险。所以买保险时,一定要仔细看条款里的 “保险责任” 和 “除外责任”,不确定的话就问销售:“这保险地震造成的房子损坏能赔吗?” 别稀里糊涂买了,真出事才发现不赔。

二、房屋财产保险理赔的流程有哪些

1. 第一时间报案:

房屋出事后,得赶紧给保险公司打电话报案,别拖。报案时要把关键信息说清楚:比如事故发生的时间(精确到几点几分)、地点(具体到门牌号)、原因(是地震、火灾还是水管爆裂)、损失情况(比如墙面裂缝、屋顶漏水、家具损坏)。

2. 配合查勘定损:

报案后,保险公司会安排查勘人员到现场看损失情况,评估赔多少钱。查勘时要注意两点:

别乱动受损现场:比如房子因火灾受损,别先清理烧焦的东西,查勘人员需要看现场确定损失原因和程度,乱动现场可能影响定损结果。

备好相关材料:查勘人员会要房屋的产权证明(比如房产证)、保险合同、受损照片,还有之前提到的鉴定报告(比如地震后的地震局证明),提前把这些材料整理好,别等查勘时再找,耽误时间。

3. 确定赔偿后,等着拿钱或修复

查勘定损后,要是属于保险责任范围,保险公司会按合同约定算赔偿金额。比如房子全损(没法修了),一般按保险金额全额赔;要是部分损失(比如墙面裂缝),会按损失比例赔,比如修墙面要 1 万块,保险金额够的话就全赔,不够就按比例赔。

赔偿方式有几种:可以直接拿现金(把钱打你银行卡里),也可以让保险公司安排施工队修房子,或者重置受损的家具。我朋友家因暴雨漏水,选了让保险公司安排维修,省得自己找施工队,修完后保险公司直接跟施工队结算,不用自己先垫钱,还挺方便。不过具体选哪种方式,得看合同约定,也可以跟保险公司协商。

房屋财产保险地震能不能赔,关键看条款有没有涵盖;理赔流程就是 “报案→查勘→赔偿”,每一步都别慌,按要求来。要是有不清楚的地方,多打保险公司客服电话问,别自己瞎琢磨,免得影响理赔进度。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问