在财产保险领域,理论知识远不如一个鲜活的案例来得深刻。案例,是保险原则与复杂现实碰撞后的结晶。那今天我们就来看几个财产保险的案例,了解哪些情况可以理赔,哪些会存在争议。

财产保险案例

案例一:机动车辆损失险(车损险)

张先生为自己的私家车投保了交强险+商业车险(含车损险、三者险)。某日倒车时因操作失误撞上小区围墙,导致车辆尾部严重变形。

当即张先生就拨打了保险公司客服电话报案,并拍摄现场照片(含车辆受损部位、车牌号、周围环境)。经过保险公司查勘员到现场核实事故真实性后,确认无酒驾/逃逸等免责情形后,开具《车辆定损单》,核定维修费用为8000元。张先生将车送至4S店维修,凭发票向保险公司申请赔付。扣除绝对免赔额(假设约定5%)后,实际获赔7600元。

这起赔偿事故,因为是单车事故,非第三方责任,所以只需要需提供驾驶证、行驶证、事故证明;但如果未购买不计免赔险,需自行承担免赔比例内的损失。

案例二:企业财产综合险(火灾导致厂房损失)

某食品加工厂投保了企业财产综合险,保障范围为厂房、机器设备及存货。因电路老化引发火灾,烧毁生产车间及部分原材料。

工厂发现后,第一时间报警灭火,并通知保险公司。消防部门出具《火灾事故认定书》。保险公司联合公估公司对损失进行评估:厂房修复费用50万元;被毁设备残值归厂方所有,按折旧后价值扣减;原材料全损,按账面价值赔付。

厂方主张停产期间的预期利润也应赔偿,但保险公司依据条款拒赔(利润损失属间接损失,需单独投保“营业中断险”)。最终以保险公司支付直接损失(厂房+设备+原料)共计62万元。

这场事故的关键点是火灾、爆炸等意外事故导致的实体财产损失,所以可以赔偿这部分。但间接损失(如停工利润)、行政处罚罚款等通常不在基础险范围内。

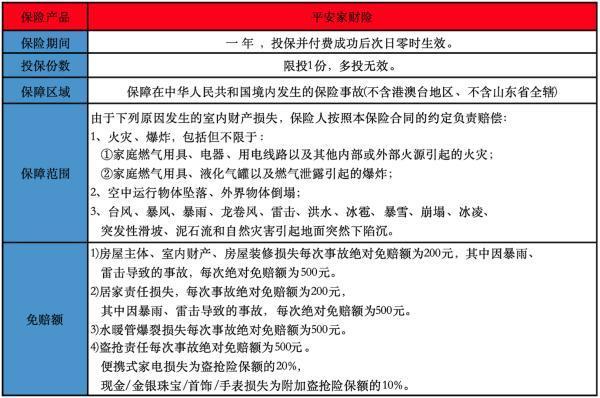

案例三:家庭财产保险(暴雨浸泡家具电器)

李女士家中因暴雨导致阳台进水,浸泡客厅地板、沙发、电视等财物。其此前投保了家庭财产险(含室内财产)。

在发现事故后,李女士拍摄浸泡现场视频,保存受损物品清单及购买凭证(如电视发票)告知保险公司。当即保险公司派查勘员上门核对损失,发现部分木质家具因泡水膨胀变形,电视主板短路报废。经过协定,根据“实际损失且不超过保额”原则,新购不到1年的沙发按实际购置价折旧后赔付;使用超过5年的旧电视按市场旧货价值协商赔付。而地下室存放的名酒未做防水措施,保险公司以“未履行防灾义务”为由拒赔。

这起事故的必要条件是突发性灾害(非缓慢渗漏),所以可以理赔。这也提醒我们贵重物品需妥善保管,否则可能影响赔付比例。

上方三起事故,也让我们清楚了哪些情况可以申请理赔,哪些不可以。财产保险的本质是风险转移工具,我们在投保时应重点关注保障范围、免责条款及理赔条件,避免因信息不对称导致纠纷。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问