爸妈总说“保险太复杂,买了怕踩坑”?其实给长辈挑保险就像挑老花镜——合适最重要!今天就分享几个“不花冤枉钱、不踩隐形坑”的投保小妙招,让爸妈的保障既安心又划算,看完直接省下一笔养生钱!

一、老年人投保险种配置顺序

1. 第一必买:意外险

老年人腿脚不利索,出门遛弯摔一跤、在家做饭扭个腰,都是常事儿 —— 意外险就是专门扛这些风险的,花小钱办大事,没理由不买。选的时候重点盯两点,不然买了也不实用:

医疗报销要宽松:一定要选能报 “社保外用药” 的!比如骨折要装进口钢板、康复期用的理疗仪,这些社保不报的钱,好的意外险能报,不然自己掏几万块太肉疼;

骨折津贴不能少:有的意外险只要摔骨折了,每天能补 100-200 块,少则补 30 天,多则补 90 天,用来请护工、买营养品都够,特别贴心。

推荐选像 “孝心安”“孝欣保” 这类,70 岁甚至 75 岁都能买,不用体检,手机上填完信息就能投保,10 分钟搞定,我给我妈买的就是 “孝心安”,每年 180 块,保 20 万意外身故 / 伤残,社保外医疗也能报。

2. 第二必配:医疗险 / 防癌险

老年人免疫力差,高血压、糖尿病不算啥,万一查出癌症、心梗,治疗费动不动就十几万、几十万 —— 这时候就得靠医疗险或防癌险扛,具体选哪个,看爸妈身体状况:

身体好(没慢性病):优先选 “百万医疗险”!每年几百块(60 岁左右一年 500-800 块),住院、手术、靶向药、化疗费都能报,保额上百万,还能 “保证续保 20 年”(比如 “好医保”“蓝医保”),意思是买了之后,就算爸妈后来生病、产品停售,也能续 20 年,不用担心断保障;

身体差(有三高、糖尿病):选 “防癌医疗险”!不管有多少慢性病,只要没确诊癌症就能买,虽然只保癌症相关的治疗,但癌症是老年人最高发的大病,治疗费能报 80%-90%,一年七八百块,比自己扛风险强太多。

3. 预算够再加:重疾险 / 惠民保

如果手头宽裕,想给爸妈更全面的保障,再考虑这两种,预算不够的话,先把前两种配齐就行:

重疾险:确诊癌症、心梗等大病,直接赔一笔钱(比如 10-20 万),能用来补贴家用、请护工。但要注意,60 岁后买重疾险特别贵,比如 60 岁买 20 万保额,每年可能要交 1-2 万,交 10 年就交 20 万,跟保额差不多(甚至超过),性价比不高,实在想买,保额别贪多,10-20 万就够;

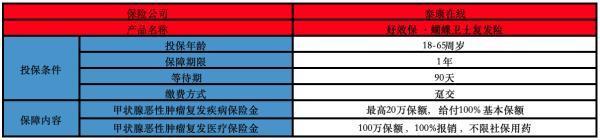

惠民保:政府牵头的 “普惠险”,不限年龄、不限健康状况,不管爸妈有啥病,哪怕是癌症患者都能买,一年 100-200 块,虽然报销比例不如百万医疗险(一般报 50%-80%),但要是爸妈买不了其他保险,这就是最后的 “救命稻草”,建议人手一份,比如每个城市的 “惠民保”“城惠保”,微信搜名字就能买。

二、老年人投保的限制条件有哪些

1. 年龄限制:50 岁是道坎,越老选择越少

大部分保险对年龄卡得严,50 岁后能选的产品就开始缩水:

意外险还好,70 岁前都有不少选择;

百万医疗险大多只保到 60 岁,少数能保到 65 岁;

重疾险更严,60 岁后基本没什么产品可选,就算有,保费也贵得离谱。所以尽量在爸妈 50-60 岁之间配齐保险,别等年纪太大了再买,没的选还贵。

2. 健康限制:“三高” 是大问题,健康告知难过关

老年人多少都有点慢性病,高血压、糖尿病、冠心病很常见,但这些病恰恰是保险 “健康告知” 的重点 —— 很多产品只要有这些病,直接就不让买:

比如百万医疗险,大多会问 “有没有高血压(收缩压≥160 或舒张压≥100)”“有没有糖尿病”,有就买不了;

重疾险的健康告知更严,甚至会问 “有没有做过体检异常”“有没有住过院”。遇到这种情况别慌,健康不好就选 “防癌医疗险”“惠民保”,这些对健康要求松,基本都能买。

3. 保额限制:年纪越大,能买的保额越低

保险公司怕风险,老年人年纪越大,生病概率越高,给的保额就越抠:

比如重疾险,年轻人花 5000 块能买 50 万保额,60 岁的老人可能花 1 万,只能买 10-20 万保额;

意外险还好,保额能到 20-30 万,但超过 70 岁,部分产品会把保额降到 10 万。不用追求高保额,够用就行,比如意外险 20 万、医疗险能报百万,基本能覆盖大部分风险。

4. 保费限制:小心 “保费倒挂”,交的比赔的多

这是老年人买保险最容易踩的坑:年纪越大,保费越贵,甚至会出现 “总保费超过保额” 的情况,比如买 20 万重疾险,总共要交 25 万保费,就算理赔了,也亏 5 万,特别不划算。

先配 “意外险 + 医疗险 / 防癌险”,这俩是基础,没配齐别买其他;健康不好别硬扛,防癌险、惠民保是好选择,别因为买不了百万医疗险就放弃。不追求 “一步到位”,预算够就加,不够就先保重点,总比没保障强。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问