给爸妈挑医疗险总怕踩坑?平安i康保老年医疗险最近成了“银发族”保险圈的热门话题!这款号称能保癌症、意外,还带续保宽松buff的产品,究竟是“真香”还是“鸡肋”?咱们今天就唠唠它的优缺点,帮你避坑!

一、平安i康保老年医疗险优缺点分析

优点:

(1)续保上有实打实的优势

这款是终身防癌医疗险,最让人放心的就是续保 —— 不管产品以后停售了,还是老人不幸患癌理赔过,之后都能继续续保,不用担心里赔一次就没保障了。

(2)有保费优惠,能省点钱

要是 2 个及以上家人一起投保,或者加入健康信用(比如平时保持健康习惯、按时体检),就能享受到保费优惠。

(3)健康告知宽松,不少老人能投保

老年人常见的三高、脂肪肝、胆结石,还有小孩小时候得过的哮喘、早产这些情况,只要符合条款里的要求,基本都能买。

(4)癌症保障责任够全

能保的范围挺广,除了常见的癌症,原位癌也在保障里,还有质子重离子治疗(现在治癌症常用的先进手段)和癌症特药,另外还能选癌症特需医疗和意外伤害保障。比如老人要是需要去特需病房治癌症,选了附加保障就能报,不用自己扛高额费用,这点考虑得挺周全。

(5)癌症特药涵盖种类多

一共包含 87 种癌症特药,像治疗肺癌的奥希替尼、乳腺癌的帕妥珠单抗这些常用药都在里面,覆盖的癌症类型也广。

缺点:

(1)缺乏外购药保障,这点挺遗憾的

外购药就是医生开了处方,得去医院外面的药店买的药,这款在责任免除里明确说了不保这个。但实际治癌症时,不少靶向药、特药可能医院药房没货,只能去外面买,这部分费用就得自己掏,对需要长期吃外购药的老人来说,是个不小的负担。

(2)增值服务实用性一般

没有费用垫付、特药直付这些实用功能。老人治癌症花钱多,要是能有费用垫付,不用自己先凑钱;特药直付能直接对接药店,不用先花钱再报销,省不少麻烦。这款没有这些服务,理赔时还得自己先垫钱、收集材料,对不太会操作的老人来说,有点不方便。

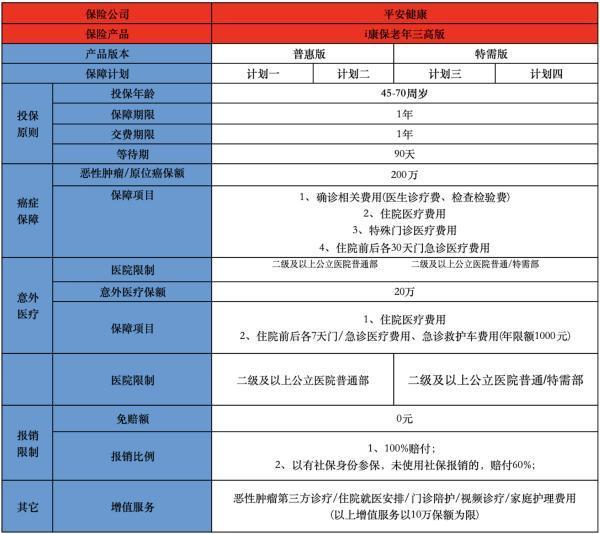

二、平安i康保老年医疗险核心保障介绍

(1)核心医疗保障

意外医疗保障:老人不小心摔倒、碰撞,或者在家做家务受伤去治疗,产生的费用能报。比如老人下楼时滑倒骨折,拍片、打石膏的钱,都在保障范围内,不用自己掏钱。

恶性肿瘤及原位癌医疗保障:这是核心中的核心,针对老年人高发的癌症和原位癌,治疗、手术、化疗、放疗这些费用都能报。比如老人查出肺癌,做化疗、开抗癌药的钱,基本都能覆盖,不用担心理疗费太高扛不住。

(2)医疗费用报销范围

挂号费、检查检验费:去医院看病的挂号费,还有抽血、CT、核磁共振这些检查费,都能报销,不用心疼 “光检查就花好几百”。

住院费用:住院时的床位费(一般是普通病房)、护理费、手术费、治疗费,还有住院期间用的药品费,都在报销里。比如老人住 10 天院,床位费、护士护理费,加上手术费,这些大头支出都能报。

特殊门诊费用:像尿毒症透析、癌症放疗这些不用住院,但得定期去门诊治疗的项目,产生的费用也能报。比如老人需要每周去做透析,每次的费用都能报销,减轻长期治疗的压力。

住院前后门诊费用:住院前 7 天(具体看条款)和出院后 30 天内的门诊费用,比如住院前去做的检查、出院后去复查的费用,也能报,不用担心 “住院前后的门诊白花钱”。

急诊救护车费用:老人突发紧急情况,需要叫救护车的费用,也能报销,比如突发心梗叫救护车去医院,这笔钱不用自己出。

(3)可选附加保障

质子重离子医疗保障:这是治癌症的先进技术,费用特别高,一次可能要几十万,选了这个附加保障,就能覆盖这部分费用,对需要用这种疗法的老人来说,能解决大问题。

恶性肿瘤特药保障:虽然主险已经有部分特药保障,但选了这个附加险,能覆盖更多特药,或者提高报销比例,具体看条款约定,适合需要长期用特药的老人。

意外伤害保险金:要是老人因为意外导致伤残或去世,能拿到一笔一次性保险金。比如老人意外摔倒导致残疾,就能按伤残等级拿到赔付,也算多一层保障。

平安 i 康保老年医疗险在续保和健康告知上很贴合老年人需求,癌症保障也够全,但缺乏外购药保障和实用增值服务是短板。投保前一定要结合家里老人的身体状况 —— 比如有没有需要吃外购药的情况、是否看重增值服务,再决定要不要选。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问