在个人与企业的财富管理中,财产险扮演着至关重要的“守护者”角色。但不少人只知道要买,却不知道保什么,哪些情况可以用。那下面我就来跟大家详细说说。

一、财产险主要保什么

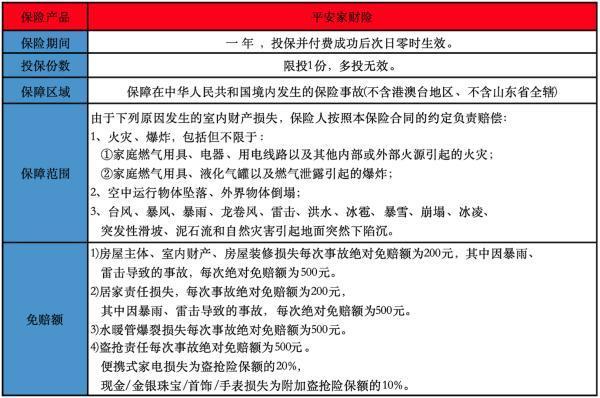

1、财产损失保险:保“看得见摸得着”的资产

家庭场景:房屋因火灾、暴雨倒塌(如2023年北京暴雨中,某业主通过家庭财产综合险获赔38万元房屋维修费),室内家电被盗(需附加盗抢险,单次事故最高赔10万元)。

企业场景:工厂机器因雷击损坏(企业财产一切险覆盖自然灾害和意外事故,比“基本险”多保暴雨、泥石流等20种风险)。

运输场景:货车碰撞导致货物损毁(货物运输保险按运输方式分公路、航空、海运等,国际货运险还保战争、罢工等特殊风险)。

2、责任保险:替你承担“对他人的赔偿”

开车撞人:交强险赔对方医疗费(有责医疗费用最高赔1.8万元),商业三者险补充高额赔偿(一线城市建议200万保额,差价仅200元/年)。

店铺顾客滑倒:公众责任险覆盖医疗费和误工费,某奶茶店顾客烫伤获赔5万元即为此类案例。

医生手术失误:职业责任险赔偿患者索赔,三甲医院医生年均保费约2000元,可覆盖50万元赔偿风险。

3、信用/保证保险:保“钱收不回来”的风险

企业赊销收账难:信用保险在客户拖欠货款时赔付70%-90%,某服装厂出口美国因买方破产获赔120万元。

房贷断供风险:银行通过个人贷款抵押房屋保险转移风险,若房主无力还款,保险公司代偿剩余房贷。

二、财产险投保要注意什么

保额别“虚高”也别“不足”:家财险房屋保额按“重建成本”算(一线城市100平米约300万),而非房价;企业财产险保额不足可能按比例赔付。

看清“不保什么”:家财险通常不赔金银珠宝(需附加专项险,单次最高赔2000元),车险免责酒驾、无证驾驶。

及时报案+留证据:暴雨致车辆被淹后,需在48小时内报案,拍摄积水深度、车辆受损部位照片,未二次启动发动机才能获赔

财产险覆盖的范围很广泛,不同的险种保障的内容也是不一样的。大家在购买时可以根据自身的需求选择对应的产品,且一定要注意保险条款。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问