对于备受高血压、高血糖、高血脂困扰的中老年人来说,找到一款能够承保且保障扎实的医疗险并非易事。平安i康保老年医疗险(三高版)正是瞄准了这一普遍需求。那么,它的保障究竟怎么样?是真材实料,还是徒有虚名?本文将为您深度拆解,看它如何为“三高”人群撑起一把健康的保护伞。

一、平安i康保老年医疗险三高版保障怎么样

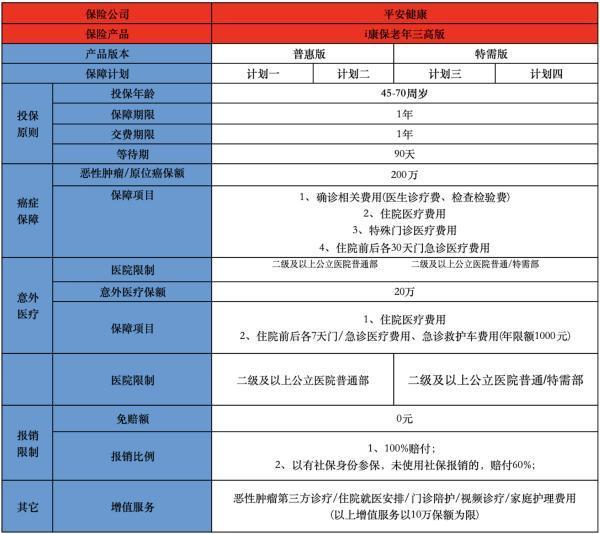

表现还不错,

有多个方案可以选择,普惠版(计划一)和特需版(计划三),都是45-70周岁可投;含附加责任的计划二/四,最高仅60周岁可投,70岁老人无法附加质子重离子等关键责任。关于续保条件,基本责任(癌症+意外医疗)续保无需审核,健康恶化或理赔过不影响续保,但产品停售则无法续保;可选责任中,癌症特药、意外伤害理赔后不可续保,质子重离子理赔后仍可续保。

保障方面,癌症+意外双覆盖,但有明确限制。

癌症医疗(200万保额)覆盖恶性肿瘤/原位癌的住院费、手术费、特殊门诊等,住院前后30天门急诊费用也可报销,0免赔,经社保结算后100%赔付,未经社保则报销60%。意外医疗(20万保额)包含意外住院、住院前后7天门急诊及救护车费用(限额1000元),同样0免赔,但意外住院医疗限180天内费用。增值服务提供恶性肿瘤第三方诊疗、住院就医安排、家庭护理等5项服务,适合老年人就医需求。

可选责任需通过“计划二/四”附加,不可单独拆分。质子重离子(100万)100%报销上海质子重离子医院费用,无免赔额,但需额外支付保费(50岁投保附加包约300元/年)。癌症特药(150万):覆盖抗癌特药费用,经社保100%报销,但未使用社保则降至60%。意外身故/伤残(10万)性价比低,50岁投保保费165元/年,不如单独购买综合意外险(同类保额仅需50元左右)

二、平安i康保老年医疗险三高版投保建议

对于无法投保百万医疗险的三高/慢性病老人(如因高血压被拒保),可作为防癌+意外的基础保障;计划一/三支持最高70岁投保,填补高龄老人医疗险缺口。

在选择时,优先选基础计划。附加意外保障性价比低,建议单独购买意外险(如“小米老人意外险”,50岁投保89元保20万意外身故+5万医疗);若健康状况允许,优先选择6年保证续保的防癌医疗险(如“阳光神农防癌医疗”),避免产品停售风险。

关于特需版谨慎选择,仅推荐预算充足且需要特需医疗资源的用户,否则普通版已足够覆盖基础需求。

平安i康保老年医疗险三高版就像为三高老人量身定制的“防护盾”,虽能抵御癌症和意外风险,却无法覆盖日常疾病的“暗箭”。选择时需清醒认知:它不是完美解,而是健康异常人群的“退而求其次”——毕竟,有保障总比裸奔强,但前提是你愿意为这份“针对性防护”支付更高的成本。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问