在购买重疾险时,我们是基于它能给我们带来保障,但当这份保险失去了最初的意义后,退保就成为了后路。但经过了解会,我们会发现重疾等保障类的保险退保会损失比较大的本金,很多人好奇为什么会损失这么大。那今天我就跟大家详细说说,另帮助大家找到减轻损失的办法。

一、为什么重疾等保障类保险退保要损失本金

1、现金价值的“减法公式”:保费去哪了?

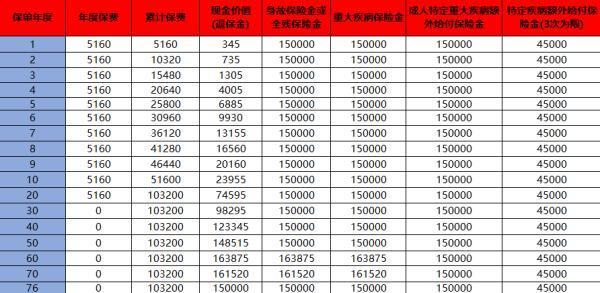

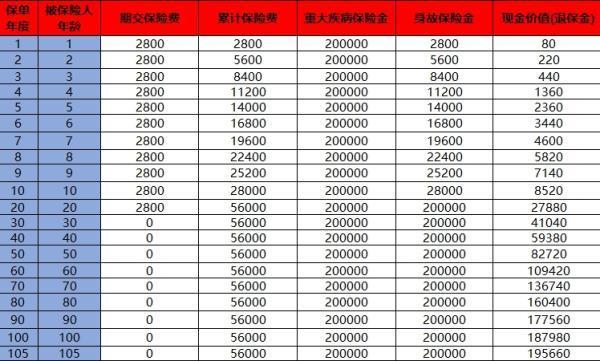

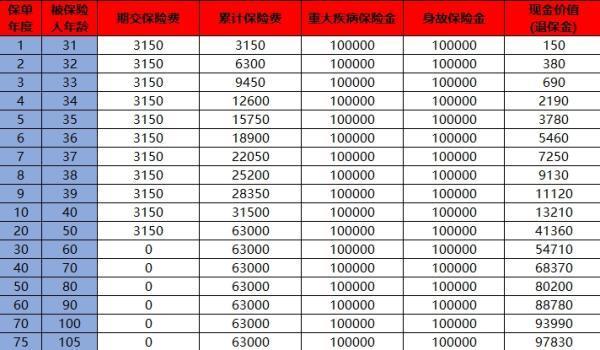

保单现金价值的计算公式明确显示:现金价值=已交保费-风险保费-佣金-管理费+剩余保费利息。

以年缴1万元的重疾险为例,首年保费中约30%(3000元)作为代理人佣金支付,20%(2000元)用于覆盖当年风险保障成本(如重疾发生率、死亡率等精算费用),再扣除核保、保单制作等管理成本,剩余部分才开始计算利息。因此,首年退保可能仅能拿回10%-20%保费,甚至为零。

这种“前期高扣除”设计符合保险经营逻辑:保险公司需要在投保初期收回获客成本,并为长期风险储备资金。例如,30岁男性投保终身重疾险,前20年现金价值持续低于已交保费,直到第25-35年才可能“回本”,这与保障型产品“保大不保小”的定位完全一致——用户购买的是数十年的风险对冲,而非短期理财收益。

2、风险定价的“时间杠杆”:为什么前期损失最大?

重疾险的保费采用“均衡费率”设计:无论年龄增长导致风险多高,保费始终保持不变。这意味着年轻时缴纳的保费实际“补贴”了老年时的风险成本。保险公司在前期必须提取更多资金作为“责任准备金”,以应对未来可能的高额赔付,导致可计入现金价值的金额极少。例如,某定期重疾险第6年现金价值仅为已交保费的52%,第20年也仅追回。

此外,健康体退保会加剧“逆选择风险”——如果健康人群投保几年后因现金价值低而退保,留下的将是风险更高的群体,导致赔付率飙升。因此,保险公司通过降低前期现金价值,客观上阻止了“健康体流失”,维持了风险池的平衡。

二、重疾类保障如何减少退保损失

利用犹豫期“后悔权”:投保后10-15天内退保,仅扣除10元工本费即可全额拿回保费,这是唯一“零损失”的退保窗口。

抓住销售违规证据:若代理人存在代签名、夸大收益(如“交满20年能回本”)、隐瞒免责条款等行为,可凭聊天记录、录音等证据向银保监会投诉,要求全额退保。

退保损失本质是“提前终止风险合同的违约金”。当你为50万重疾保额每年支付5000元时,享受的是“用1%的成本转移100%风险”的杠杆福利,而现金价值低正是这种福利的“必要代价”。大家可以通过找到减少退保损失的办法,来减轻损失。

哪些情况可以全部取回?

如果处在犹豫期,基本都能全额取回所有金额。但过了犹豫期中途再想取回,正常情况下只能取回现金价值,损失非常大;不仅取不出全部金额,保险的保障也会消失,取出时一定要慎重。那想取出是否还能全额取回呢?其实如果销售过程中代理人有违规操作的还是有机会全额退保取回的。那么具体有哪些情况呢?

代理人是有代签字行为

销售过程中有返钱或者送礼

销售过程中夸大产品收益和理赔

代理人有诱导或者误导销售等

如果你不确定你能不能全额取回,加我的微信:xys15999(点击复制微信号)

推荐阅读:

全额退保想要减少损失怎么做?4 个方法 + 2 个后续注意点,别踩漏!

精彩评论

我入了20年的保险当时业务人员说交满20年就可以把本钱拿出来,交完了打客服电话说不能取,感觉坑好大,完全不能接受

1小时前 赞 854

岚岚: 取不出来去世以后才能取

木南?: 那真是个坑,我也是给孩子交的20年的,说的时候说的可好了

二姐: 取不出是因为你没找第三方维权,加微信他们提供一对一专业指导

用户1008727707814赵晓峰: 我自己去退保只能退到十分之一都不到,加了微信,服务很专业,基本退款,挺满意!

马蜂君: 谢谢你们的信任!有需要可以加下我微信。 复制微信:xys15999(点击复制微信号)

教书育人小园丁: 是谢谢你们,我都不敢相信,居然成功退款了!!

保险维权找第三方靠谱吗?有成功退款的伙伴提供点意见吗

1小时前 赞 452

得之坦然,失之淡然!: 他们是退款到你账户后才收费,应该靠谱,我刚加了他们在聊了,还是挺专业的

得之坦然,失之淡然!: 自己去退要被气死,他们有一万个方法让你退不了,我是不想再折腾了

ts666: 那我先加老师咨询一下,咨询免费吧?

马蜂君: 找我们退肯定是靠谱的,都这么多兄弟姐妹退下来了。不管有没有需要,都可以先加一下我微信:xys15999(点击复制微信号)

ts666: 非常感谢,已经加上了!

商业保险有问题可以保险维权吗?保险退 保流程是什么样的?

2小时前 赞 8

小热乎: 只要确实保险购买有问题,保险法保护的,大部分区域、大部分险种都可以看看,会根据你保险种类不同,提供维权咨询!

我刚加了微信,怎么没人理我呢,是不是加错了?

一天前 赞 5

马蜂君: 刚在处理案子,稍等

马蜂君: 看到了,已添加!