孩子一眨眼的功夫就长大啦,教育开支像坐火箭一样往上涨!从兴趣班到留学梦,钱包是不是开始瑟瑟发抖?别慌,少儿教育金就像给未来存了一颗‘安心糖’,要不要提前备上?咱们慢慢唠!

一、少儿教育金有必要买吗

经济允许的话建议购买。

给孩子规划教育费时,我曾对着计算器发呆:从高中到大学,光学费、课外实践就得小十万,要是将来他想读研或出国,这笔钱还得翻倍。后来翻教育部数据才发现,近 5 年每个家庭在教育上的开销每年都涨 8.2%,而且到了升学节点,该花的钱根本没法省 —— 这也是为啥不少家长琢磨少儿教育金保险,它说白了就是提前存笔钱,锁定收益,免得将来收入不稳定,耽误孩子上学。

但不是所有家庭都适合买。我身边有朋友没算清自家情况就跟风投保,结果房贷、老人赡养费压得紧,应急钱也只够 3 个月生活费,最后教育金保费交不上,退了还亏了好几千。其实买不买的关键,得看家里除去日常开支和应急储备后,有没有闲钱能稳定投入。毕竟教育金是 “储蓄型” 的,没法帮着应对疾病、意外这些突发风险,要是基础保障没做好,先忙着买教育金,反而容易把家里经济拖垮。

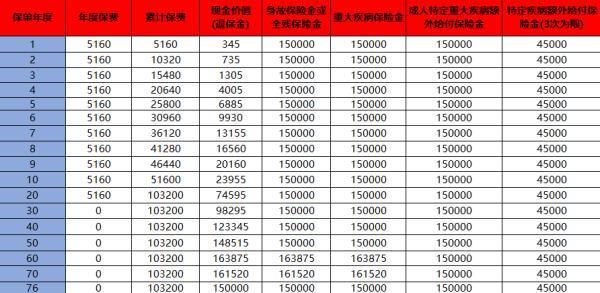

二、买少儿教育金需要注意什么

买的时候有个 “先后顺序” 千万不能乱,得先把全家基础保障搭好,再考虑教育金。比如家长作为家里的经济支柱,重疾险、医疗险、意外险得配齐,孩子也得有少儿重疾险和百万医疗险。不然万一有人生病住院,钱都拿去治病了,教育金保费断交不说,之前交的钱也可能打了水漂。

还有保障周期的选择,普通家庭真没必要选终身型的,像保障到 22 岁(刚好覆盖大学毕业)或者 25 岁(能管到研究生阶段)的就够用,缴费期选 10 年或 15 年,跟着家里收入增长节奏来,不至于每个月都紧巴巴的。高收入家庭想选终身型的另说,但普通家庭硬凑,反而会浪费钱。

还有个容易踩的坑是 “保额虚高”。我之前帮亲戚算过,要是只覆盖大学学费和生活费,按现在一线城市每年 5 万算,4 年下来 20 万就够了,保额定在 20 到 25 万正好;要是计划让孩子留学,英美那边本科每年得 30 到 50 万,再适当往上调。不过听从业多年的代理人提过,年缴保费最好别超家庭年收入的 10%,这是个 “安全线”,超了的话,日常开支很容易受影响。

咱们做家长的,选不选教育金,说到底是想给孩子攒点 “底气钱”—— 万一他将来想多读点书、多看看世界,不用因为钱犯难。至于怎么选,先算清自家每个月能匀出多少钱,再想想孩子未来可能需要哪些教育支持,按这个来挑,就不会走弯路。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问