很多人买国寿福终身寿险时,都会纠结两个问题:万一以后想拿回本金行不行?这款产品到底适不适合自己?其实这两个问题都有明确的答案,咱们一步步理清楚,就不用再迷茫了。

一、国寿福终身寿险能拿回本金吗

一般情况不能,这几种情况可以拿回本金:

1、身故赔付:终身寿险的基本功能是为被保险人提供终身的身故保障。如果被保险人在保险期间内身故(不论是因为疾病还是意外,除非合同中另有免责条款),保险公司将会向指定的受益人支付身故保险金,这笔金额通常会大于已缴纳的保费,从而实现拿回本金乃至获得额外经济补偿的目的。

2、犹豫期内退保:大多数保险产品都设有犹豫期,一般是签订合同后的10-15天内,在此期间内退保,通常可以全额退还已交保费,即拿回本金。

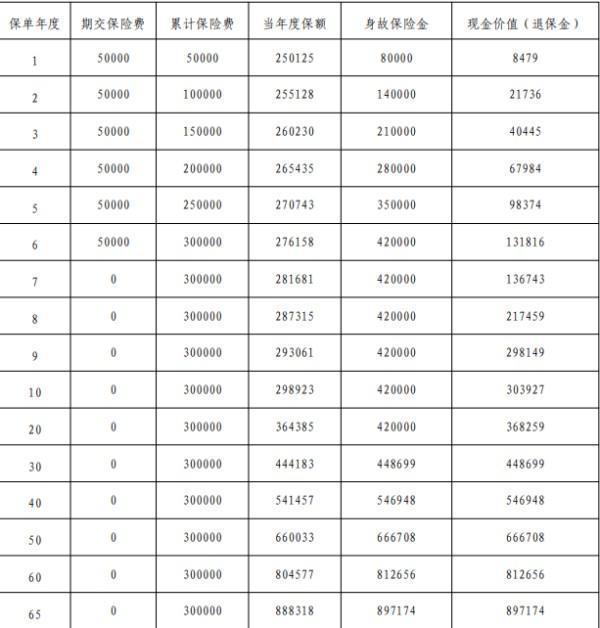

3、保单现金价值:如果在犹豫期后退保,投保人可以得到保单当时的现金价值。终身寿险随着时间推移,其现金价值会逐渐增长,会在某个时间点超过已交保费,此时退保即可视为拿回本金。特别是增额终身寿险,其现金价值增长较快,可能较早实现回本。

4、保单贷款或减保:部分终身寿险允许保单持有人申请保单贷款或进行减保,以此方式获取现金,但这通常不会全额等于已交保费,除非保单的现金价值已经超过了这个数额。

二、国寿福终身寿险值得买吗

咱们得从优势和劣势两方面看,结合自己的情况判断。

先看它的适用场景和亮点。这款 2021 版的国寿福终身寿险,18 到 60 岁的成年人都能投保,缴费期可以选 10 年或者 20 年,主要保障的是身故和高残 —— 要是被保险人不幸身故或高残,就能按合同约定领一笔保险金。而且它还有两个灵活的设计:支持保单贷款,急用钱的时候能周转;还能做年金转换,以后想规划养老金、孩子的教育金也能用得上,对有长期财务规划的人来说挺方便。

最让人眼前一亮的是它没有职业限制。市面上很多终身寿险都会限制职业,5-6 类高风险职业(比如建筑工人、货车司机)的人基本很难买到,但国寿福终身寿险(2021 版)对这类人群很友好,不管是什么职业,符合年龄要求就能投保,这一点对高风险职业从业者来说特别实用。

不过它也有明显的不足,得提前留意。首先是等待期长达 180 天,现在市面上大部分寿险的等待期都是 90 天,180 天比常规时间多了一倍。而且在合同生效后的 180 天里,如果因为疾病导致身故或高残,保险公司是不赔付的,只有意外导致的才赔,这期间的保障会有缺口。

另外就是价格偏高。咱们买寿险,大多是为了避免家庭经济支柱出意外后,家里陷入经济困境。要是这款产品的保费太高,每年交的钱给家庭带来不小的压力,反而违背了配置寿险的初衷,就不太划算了,尤其是对预算有限的普通家庭来说,得好好算算账。

一般情况无法拿回本金,但身故赔付(赔额超保费)、犹豫期内退保(全额退)、现金价值超保费后退保、保单贷款 / 减保(需现金价值达标)这四种情况可拿回;还分析其 2021 版的亮点与劣势,帮助读者结合自身情况判断是否值得买。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问