在互联网保险快速发展的今天,传统保险公司纷纷推出线上专属产品。中国人寿福享E泰两全保险作为一款纯互联网销售的保险产品,其条款设计与传统渠道产品既有相似之处,也存在显著差异。深入了解条款细节,是做出正确投保决策的基础。

一、国寿福享E泰两全保险(互联网专属)包含哪些责任

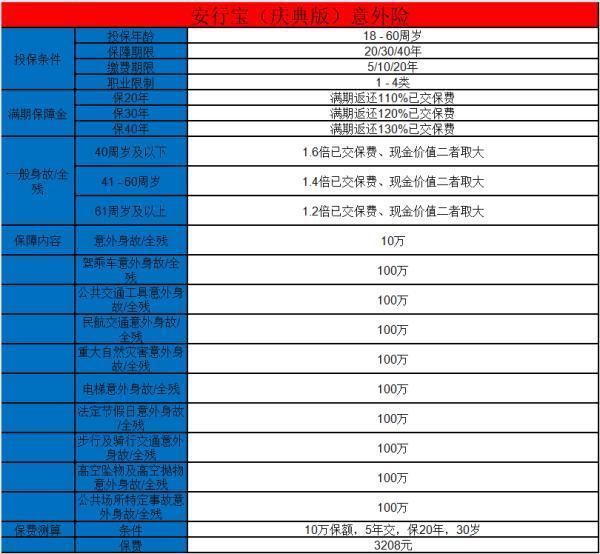

1. 生存保险金责任

被保险人生存至约定的生存金领取日,保险公司按基本保险金额的一定比例给付生存保险金;具体的领取年龄、领取比例及领取频率需参照合同具体约定。

2. 身故保险金责任

被保险人在保险期间内身故,保险公司按合同约定的方式给付身故保险金;通常为已交保费乘以相应系数与现金价值的较大者。

3. 满期保险金责任

被保险人生存至保险期间届满,保险公司给付满期保险金;满期保险金一般为基本保险金额或已交保费的一定比例。

条款")

二、国寿福享E泰两全保险(互联网专属)条款

1. 免责条款

这是条款中需要特别关注的部分,通常包括:

投保人对被保险人的故意伤害;被保险人故意犯罪或抗拒依法采取的刑事强制措施;被保险人自合同成立或合同效力恢复之日起二年内自杀;战争、军事冲突、暴乱或武装叛乱;核爆炸、核辐射或核污染。

2. 现金价值权益

保单的现金价值随保单年度递增,具体数值见合同附表;犹豫期后解除合同,退还的现金价值可能低于已交保费;可通过保单贷款获取资金周转,通常最高为现金价值的80%。

3. 保费支付与合同效力

支持一次性交清或分期支付保险费;超过宽限期未支付保险费,合同效力中止;合同中止期间发生保险事故,保险公司不承担保险责任。

条款")

三、国寿福享E泰两全保险(互联网专属)的投保和理赔怎么弄

1. 投保规则

投保年龄、保险期间等均有明确规定;作为互联网专属产品,全程线上完成投保流程;支持智能核保,快速获得承保结论

2. 理赔服务

提供线上理赔申请服务;需在规定时间内通知保险事故;按要求提供完整理赔资料

3. 其他重要条款

明确列有合同解除权及限制条件;规定争议处理方式;明确如实告知义务及未尽义务的后果

国寿福享E泰两全保险(互联网专属)的条款设计体现了互联网保险产品简洁、透明的特点。投保前重点理解保险责任、免责条款、现金价值规则等核心内容,能够帮助投保人建立合理预期,避免后续纠纷。建议在投保时充分利用互联网产品的优势,仔细阅读各项条款,必要时咨询专业人士,确保这份保障真正符合自身需求。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问