健康告知是重疾险投保过程中的重要环节。

据不完全统计,因“未如实进行健康告知”导致的理赔纠纷案件,在所有理赔纠纷案件中的占比能达到80%以上。

银保监会也就此发过提示:

但是很多人在投保时,面对健康告知复杂的条款和一大堆看不懂的、无法确定的疾病,要么不知所措糊弄过去,要么事无巨细的全都说出来。

糊弄过去的,大多会碰上理赔纠纷;事无巨细都说出来的,很有可能导致买不了保险。

所以大家一定要重视健康告知,如果自己搞不定,就找专业、可靠的人(比如会长——),一定不能糊弄。

1)常见告知

我国内地的健康告知遵循有限告知和询问告知。

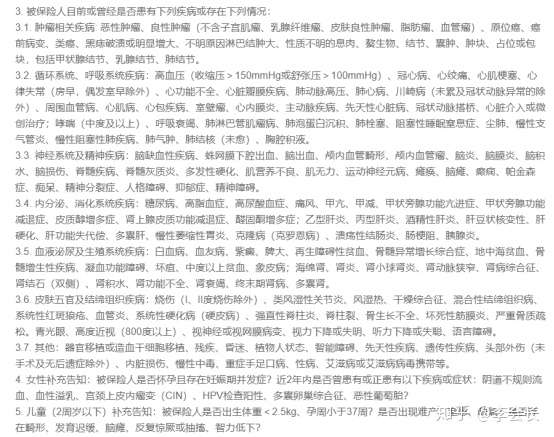

也就是说,保险公司问到了什么,你就如实回答什么。没问到的一个字都不用多说。

【那么感觉自己有病,这种情况要说吗?】

比如健康告知中问有没有胃炎。

你最近胃不太舒服,百度上查了,感觉是胃炎,但是没去检查。

那怎么告知呢?

这种情况不需要进行告知,也不要跟保险公司说“我感觉我有“。

【不知道自己有没有病,怎么进行告知?】

会长很多客户都是,没生过什么大病,没进过医院,也没进行过体检,根本不知道自己到底有没有病。

只有平时不舒服的时候自己去百度或者感觉,也就是我们说的“自测疾病”。

那这种情况到了买保险进行健康告知的时候怎么办呢?

首先我们看一下健康告知的组成部分。

【住院、治疗、长期服药、手术经历】

【一定时间段内体检结果异常】

这种是比较明确的。

注意时间限定词(2年内、5年内、半年内等)。

只需要告知在此期间内,做过的检查中,被询问到的异常项目。

如果你的体检结果中有指标异常,但是上面的健康告知中没有问到该项,就不需要告知;

如果询问的是2年内的体检异常,那么超出两年的也都不需要告知。

【曾确诊患有或正患有某种疾病/处于某种疾病状态】

这部分的健康告知,大家比较容易出现“我感觉”。

但是大家记住,自己感觉的都不算数。

一定是经过医院确诊的,才算数,才需要告知。

【一定时间段内出现某种症状】

这部分里有一些症状可能会比较常见,比如头晕、头痛、心慌、胸闷、声音嘶哑等等。

但是大家要注意哦,是“反复发生”“反复存在”“持续性”“不明原因”的。

只有在不知道起因的情况下,长时间持续出现这种症状才是需要告知的。

这周熬夜太多,今天白天头疼,这算吗?不算。

昨天瓜子嗑多了,今天嗓子有点哑,这算吗?也不算。

【生活习惯、行为活动】

这里是最容易被忽视的。

抽烟喝酒这些一定要注意,如果平时抽得多、喝得多,一定在投保前和代理人或者保险公司沟通清楚。

还有就是爱好极限运动的朋友,很多保险都对高风险运动比较敏感,大家要注意。

【曾投保情况-保额、投保结果、出险情况】

这个基本上每个保险都会问到,有没有投保被拒的情况,以及有些会问到已经投保的保额。

如果有被拒保过说明你的某些项目是不符合投保要求的;

如果在同一时间投保的保额过高,那么保险公司会怀疑你是否有骗保可能。

搞清楚了健康告知都需要告知什么,回到我们的问题。

不知道自己有没有病怎么办。

以上健康告知的6个部分,可以分为标准明确和标准不明确的两类。

标准明确:

【住院、治疗、长期服药、手术经历】

【一定时间段内体检结果异常】

【曾确诊患有或正患有某种疾病/处于某种疾病状态】

【曾投保情况-保额、投保结果、出险情况】

这4种是有明确的判断依据的,确诊过、有病历、有医疗记录,就算数,需要告知。

标准不明确:

【一定时间段内出现某种症状】

【生活习惯、行为活动】

这类就是比较容易被“我觉得”误导的,大家要注意看健康告知中是怎么询问的,然后再确定是否需要告知。拿不准的,一定要跟专业人士沟通。

健康告知是非常重要的,大家在遵循“有限告知、询问告知”的原则上,一定要如实告知。

在所有的拒赔事件、理赔纠纷中,因未如实金鑫金康告知导致的,占了很大一部分。

2)带病投保

如果说我们已经明确患有某种疾病了,再想要投保重疾险,不知道能不能买,应该怎么办呢?

智能核保

大多数的线上保险产品都支持智能核保。

在进行健康告知时,发现某项健康告知内容自己不符合,那么下一步就会进入智能核保。

比如说与乙肝相关的健康告知:

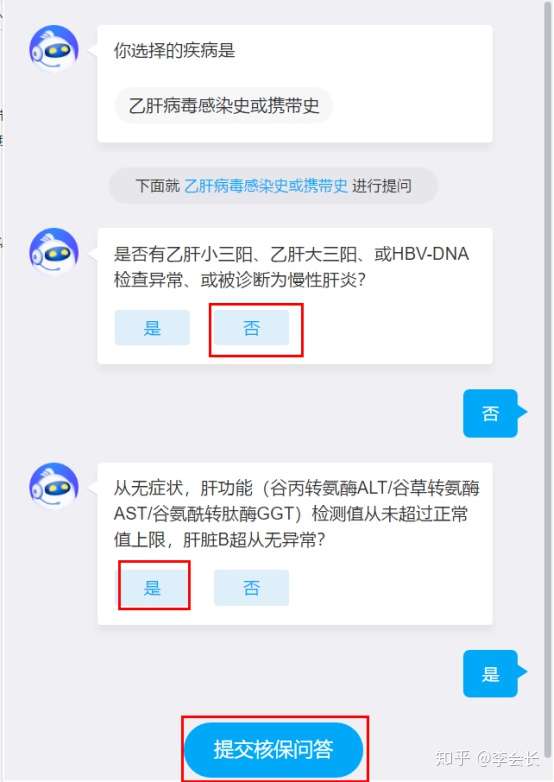

如果自己是有肝炎,或者是肝炎病毒携带者,那么就是不符合这项健康告知的。

然后选择有“有部分问题”进入智能核保。

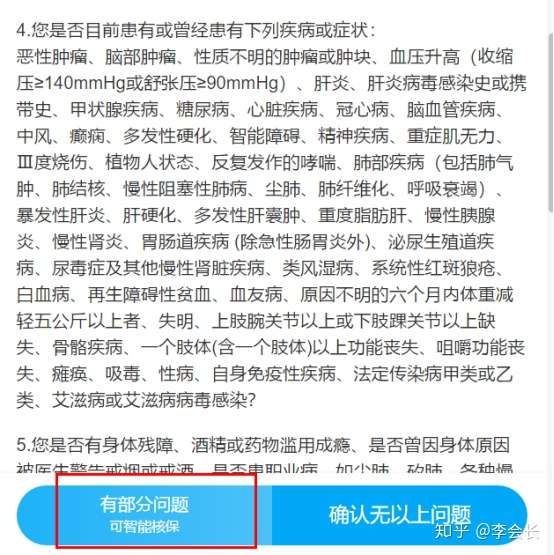

进入智能核保后,找到相关选项。

在给出的选项里选择自己对应的病症,然后根据界面提示进行选择,最终会给出是否能投保的结果。

乙肝病毒感染或携带者

乙肝病毒感染或携带者

乙肝病毒感染或携带者

乙肝病毒感染或携带者 慢性肝炎或乙肝大三阳

慢性肝炎或乙肝大三阳 慢性肝炎或乙肝大三阳

慢性肝炎或乙肝大三阳

总的来说,使用智能核保还是非常便捷的。

先对照健康告知里问到的内容看自己是否有某项不符合。

然后进入智能核保,针对不符合的那一项根据选项提示,进行详细回答。

然后再判定是否能投保。

智能核保的优点有:操作方便快捷、实时出结果、不会对所有不符合的情况都一刀切的拒保。

但它最大的优点就是“不会留下任何记录”,无论是拒保还是有异常,都不会有记录。

因为有些产品会询问是否曾经被拒保过,智能核保无论结果是什么都不会对以后投保其他产品造成任何影响,

预核保

预核保就是在正式投保前,先将被保险人填写的健康告知问卷,交给保险公司的核保人员,进行提前审核,尝试投保。

根据预核保的结果,投保人再决定是否投保。

预核保和正式核保的区别在于,保险公司有没有要具体的个人信息。

如果没有要,那就是预核保;如果要了,那就是正式核保。

所以,预核保也是不会留下记录的。

人工核保就是正式核保了,如果被拒保,是会留下记录的。

人工核保一般都是线下进行的。消费者在进行健康告知后,如果不能完全符合健康告知要求,保险公司安排核保人员进一步核查被保险人的就诊记录、过往病史和更加细节的情况,确定承保风险系数,最终决定是否承保。

线下的人工核保会比较严格,走到人工核保这一步的话,几乎就不可能以标准健康体正常投保了。

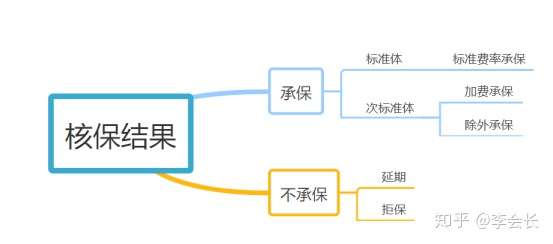

3)核保结果

核保结果共有5种。

标体承保

即以标准健康体,以标准费率承保。只要健康告知没有问题正常通过了,就可以标体承保。

加费承保

如果被保人某些方面风险较高,需要以更高的费率进行投保,也就是会更贵一点。

但是保障内容与正常投保的没有任何区别。

除外承保

即,将某项责任除外,不再承担该项责任的保障。

一般是针对被保人在投保前就已经发生的风险,以及该风险日后可能会发展转换的相关疾病,进行除外。

比如被保人有甲状腺结节,那么相比于常人来说,发生甲状腺癌的概率更高。保险公司就对会“甲状腺癌”这项保障责任进行除外。

其他的内容不变,正常享有保障。

对于健康告知有异常的人来说,加费承保和除外承保都还算是比较好的核保结果。

延期承保

如果被保险人目前的健康状况和风险不能确定,需要等待结果或观察一段时间后再决定,保险公司会给出延期承保的决定。

会出现延期承保的情况,有可能是因为某项疾病需要治疗痊愈,但目前还在治疗过程中或还未痊愈,需要等待观察。

延期承保还是有机会成功投保的。

拒保

被保人的身体健康状况风险较高,超出保险公司的预计承担范围,保险公司就会给出拒保的决定。

如果是人工核保被拒,那么会留下拒保记录,影响到以后买其他的保险产品。

推荐阅读:

专业保险顾问

专业保险顾问