30岁的姐妹们看过来!站在人生新阶段的岔路口,咱们既要乘风破浪搞事业,也要稳稳守住健康和财富。想给自己全方位保障,却不知从何下手?别慌,这份超全投保攻略已备好,带你轻松避坑!

一、30岁女性超全投保攻略分享

不用把保险配置想得太复杂,选对四类核心险种,基本就能把主要风险兜住。

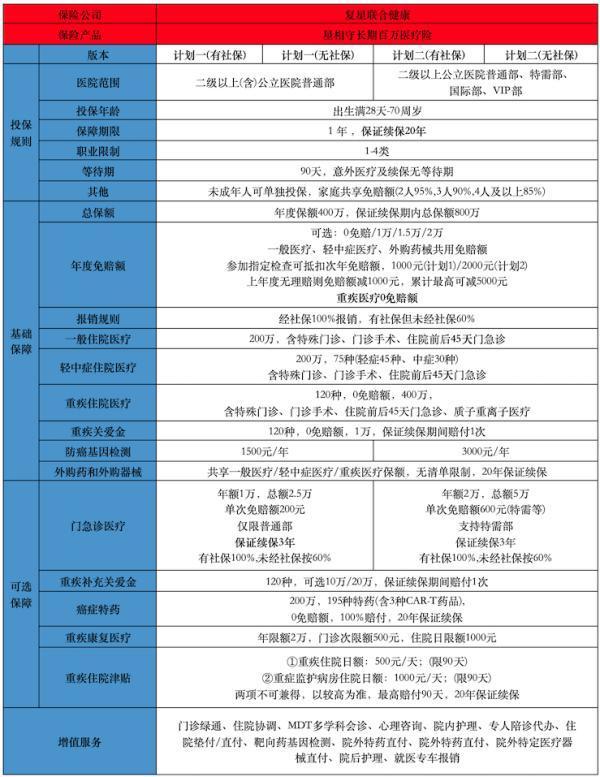

1、百万医疗险是最基础的一层保障,主要用来补医保的 “缺口”。像大病治疗里的进口药、靶向药,还有住院时的自费项目,医保往往报不全,一旦真遇到这种情况,高额费用很容易打乱生活节奏。30 岁女性身体看着还行,但长期加班、熬夜下来,亚健康问题不少,有了百万医疗险,治疗时至少不用总盯着账单发愁。挑的时候多留意免赔额,越低报销门槛越友好,另外像住院垫付、重疾绿通这些增值服务也实用,能少跑不少腿。

2、重疾险要重点考虑,它和医疗险不一样,不是报销医药费,而是确诊符合条款的大病后,直接赔一笔钱。这笔钱用处挺多,不光能覆盖治疗开支,要是因为生病没法上班,房贷、日常开销也能靠它撑一撑。对 30 岁女性来说,保额最少得 30 万,能买到 50 万最好 —— 现在医疗成本涨得快,保额够了才能真抗风险。如果预算允许,尽量选保终身的,不然年纪大了再想投保,要么保费贵,要么可能因为健康问题被拒。

3、意外险也不能少,平时通勤路上不小心磕了碰了,或者在家做家务受伤,都能用到。它不光能报意外就医的钱,真要是不幸发生意外导致身故或伤残,也能拿到赔付。30 岁女性经常要出门上班、出差,挑的时候尽量选不限社保报销、0 免赔还能 100% 报的,这样不管是用社保内还是外的药,都不用自己多掏钱。

4、如果身上有房贷,或者要赡养父母,定期寿险得安排上。这东西说白了就是对家人的一份保障,万一真的发生不幸,赔付金能帮家人还房贷、维持日常开销,不至于让生活一下子垮掉。选的时候算好保额,至少要能覆盖家里未来 5-10 年的开支,另外免责条款越少越好,条款越简单,后续理赔也越省心。

二、30岁女性买保险哪些是必须考虑的

先算好自己的预算 ——30 岁左右可能要还房贷、日常消费也不少,别让保费成了负担。

拿到产品先仔细看条款,尤其是保障范围和免责内容,别光听别人说,得自己确认这产品是不是真的适合自己。不同险种各有各的用处,比如医疗险管治病的钱,重疾险管养病期间的开支,搭配着买保障才全面。

还有就是以后家庭情况变了,比如结婚、有了孩子,或者收入涨了,记得回头看看保险计划,该调整的及时调整,别让保障跟不上生活变化。

其实对 30 岁女性来说,保险不是单纯 “花钱买放心”,而是用不多的钱,给生活搭个 “安全垫”—— 万一遇到风险,既能护住自己的健康,也能让家人不用慌,这才是保险最实在的作用。

30 岁女性推荐四类核心保险:百万医疗险;重疾险;意外险和定期寿险。同时投保要按预算来、细看条款、组合搭配,还得定期调整计划,帮助 30 岁女性做好保险配置。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问