曾几何时,‘得过病’或‘身体有异常’几乎等于被商业保险拒之门外。但时至2025年,这个观念早已过时。随着保险产品的日益细分和核保技术的进步,‘带病投保’不再是禁区,而是有路可循的技术活。今天就跟大家说说2025带病可以投什么保险,感兴趣的可以看看。

2025带病可以投什么保险

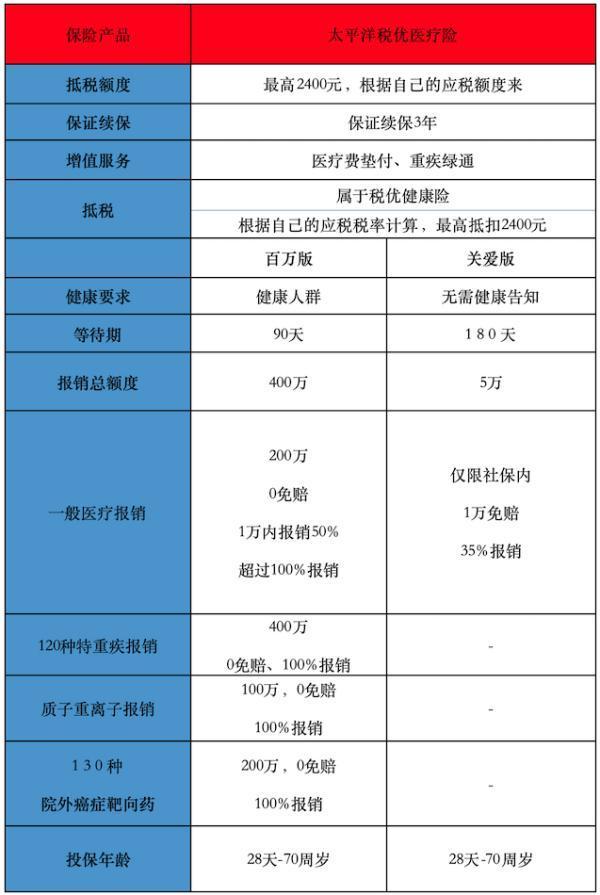

百万医疗险:基础医疗首选,3类产品覆盖80%带病群体

1、免健康告知型(适合结节、乙肝、三高人群)

众民保百万医疗险2025(臻选版):无健康告知,甲状腺/乳腺结节(1-3级)、肺结节(≤8mm)、乙肝病毒携带者等常见病种均可投保,住院医疗、特药费用100%报销,30岁年费约200元起。

长相安3号(免健告版):人保财险承保,支持0-80岁投保,家庭3人以上投保享8折,对糖尿病、高血压等慢性病患者友好,年缴保费50岁约1000元。

2、防癌医疗险(适合癌症术后、严重糖尿病)

平安终身防癌险:保证终身续保,覆盖癌症住院、化疗、靶向药费用,即使糖尿病引发肾衰竭也可报销,60岁投保年缴约1500元。

阳光神农防癌险:6年保证续保,癌症医疗0免赔,适合甲状腺癌、乳腺癌术后康复人群,保费比同类低15%。

3、长期保证续保型(适合慢性病稳定者)

星相守长期医疗险:保证续保至70岁,高血压(血压≤160/100mmHg)、糖尿病(无并发症)可人工核保通过,免赔额可选0,30岁年费约500元。

重疾险:3类产品解决“确诊即赔”需求

1、免健告重疾险(适合结节、抑郁症患者)

众民保·百万重疾险(免健告):70岁可投,覆盖160种重疾,甲状腺结节、乳腺结节引发的甲状腺癌/乳腺癌可正常赔付,30岁投保50万保额年缴约900元。

2、智能核保宽松型(适合乙肝、肺结节)

人保i无忧3.0:甲状腺/乳腺结节1-2级、乙肝小三阳(肝功能正常)可标体承保,60岁前重疾额外赔80%保额,30岁年缴约4000元。

超级玛丽13号:肺结节≤6mm未手术可直接投保,乙肝病毒携带者标体承保,60岁前重疾赔180%保额,性价比行业领先。

3、专项疾病保险(精准匹配高风险病种)

肺安享呼吸系统保险:针对肺纤维化、慢阻肺患者,提供住院津贴(100元/天)+呼吸机租赁补贴,年缴保费800元起。

糖康保糖尿病保险:覆盖糖尿病足截肢、肾衰竭等并发症,HbA1c≤9%的Ⅱ型糖尿病患者可投,50岁年缴约1200元。

普惠型保险:所有病史均可投的“兜底选择”

1、城市惠民保

全国各城市专属产品(如深圳惠民保、北京京惠保),不限病史、年龄、职业,每年50-200元保百万保额,报销社保内外大额费用。例如广州惠民保对癌症术后放化疗费用报销比例达80%。

2、意外险

大护甲6号:无需健康告知,意外医疗不限社保0免赔,适合所有带病群体补充意外风险,30岁年缴96元保50万保额。

孝欣保3号:50-85岁可投,意外骨折、关节脱位保障突出,老年慢性病患者友好,60岁年缴299元保20万保额。

带病投保的核心是“不盲目追求全额保障,而要精准匹配风险”。即使是癌症术后人群,通过“防癌医疗险+惠民保”组合,也能覆盖90%的大额医疗支出。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问