对非标体人群,购买保险不是一件简单的事,需要经过多重选择,才能买到合适的保险。那今天本文将跟大家说说非标题如何选择到合适的保险,如果你也是带病投保可以接着往下看。

2025非标体保险选购指南

重疾险:按体况选对“宽松型”产品

1、结节人群:优先“分级友好型”

甲状腺/乳腺结节1-3级:选人保i无忧3.0,健康告知仅3条,不问未分级结节,1-3级可直接标体承保,适合追求大公司品牌的用户。

肺结节≤6mm:超级玛丽13号 支持未手术直接标体,6-10mm可人工核保;若为磨玻璃结节≤5mm,凡尔赛PLUS 无需复查即可投保[1]。

结节4级(≤15mm):复星联合医联有盟(瑞星保) 是唯一支持甲状腺/乳腺结节4级标体的产品,但需在2025年8月31日前投保,9月后健康告知将收紧。

2、乙肝/肝病:“大三阳可投”产品崛起

乙肝病毒携带/小三阳:达尔文9号人工核保通过率高,无肝纤维化可标体;超级玛丽13号 肝功能正常者直接标体,60岁前重疾额外赔80%保额。

大三阳(肝功能正常):凡尔赛PLUS 是目前唯一支持大三阳标体的重疾险,附加重疾先赔服务,适合需快速理赔通道者。

3、癌症术后/慢病:“时间门槛型”产品

甲状腺癌/原位癌术后:凡尔赛PLUS 术后无需复查即可投保;医联有盟 要求癌症确诊超5年且无治疗记录,可正常投保。

高血压(收缩压<180mmHg):医联有盟 健康告知仅排除三级以上高血压,搭配赠送的智能手表监测血压,符合健康管理要求可维持保额

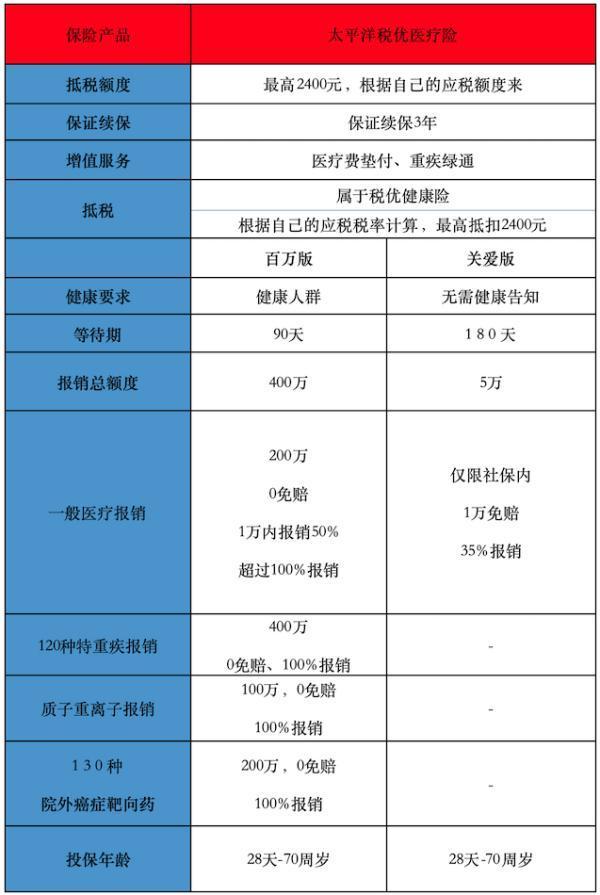

医疗险:突破健康告知的“带病投保”方案

1、百万医疗险:免健告与保证续保兼顾

结节/三高/糖尿病:众民保普惠百万医疗险 仅将癌症、肝肾衰竭等5类严重疾病列为除外责任,其他慢性病可正常赔付,家庭投保享8折优惠。

高龄/严重非标体:平安e生保(易保版) 计划二仅1条健康告知,80岁可投,覆盖高血压、糖尿病及部分肿瘤术后,质子重离子治疗额度400万。

2、中高端医疗险:特需部与既往症友好型

需特需/国际部资源:平安一生安心易保2.0 无职业限制,重疾确诊后可报销特需部费用,含2万基因检测额度且不限制供应商,适合追求医疗品质者。

免健康告知+高性价比:众民保中高端 不限职业,家庭5人投保享8折,重疾住院0免赔,外购药覆盖广,但普通疾病仅限公立医院普通部

核保与投保策略:3个关键技巧

1、利用“智能核保+预核保”避免拒保记录

线上产品优先通过智能核保(如达尔文9号 的乙肝大三阳核保),即时出结果且不留下记录;复杂体况(如肺结节6-10mm)可联系经纪人做预核保,同时投递3-5家。

2、健康告知“有限告知”,不问不答

例如医联有盟 健康告知仅4条,不问1年内血常规/尿常规异常、2年以上住院史,精神类疾病、乙肝等未提及体况可直接投保。

关键:体检异常若未被医生建议进一步检查(如肿瘤标志物、MRI等),无需主动告知。

3、搭配“健康管理型”产品,降低理赔纠纷

医联有盟要求前4年上传体检报告(可用赠送的医疗金报销费用),否则保额每年递减10%。这种“强制健康管理”虽有约束,但瑞金医院提供终身健康指导,反而降低未来理赔争议。

非标体投保的核心是“先争取、再优化”——即使无法标体承保,加费或除外也远胜于裸奔。2025年市场已形成“分级核保+带病体专属产品”的成熟体系,关键在于根据体况精准匹配。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问