在众多以"财富增值"和"未来保障"为卖点的保险产品中,友邦"鸿盈宝"两全保险(分红型)以其"生死两全"的概念和分红的可能性,吸引了不少寻求稳健理财的消费者。然而,在光鲜的宣传背后,这款产品究竟如何运作?在做出决定前,我们需要拨开迷雾,进行一次客观而深入的审视。

一、 友邦鸿盈宝两全保险(分红型)靠谱吗

靠谱。

这是一款结合了保障与储蓄功能的经典产品,其靠谱点如下:

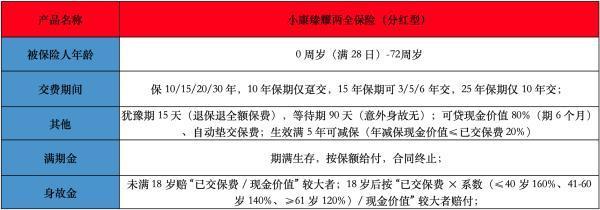

1、“两全”保障,满期返还:作为两全保险,其核心承诺是"保生也保死"。

生存保险金:在合同约定的生存金领取日(如每满几年),若被保险人生存,可按基本保额的一定比例领取生存金。

满期保险金:若被保险人生存至保险期间届满,将获得一笔满期保险金,通常为基本保额或已交保费的一定比例。

身故保障:若被保险人在保险期间内身故,保险公司将给付身故保险金,通常为已交保费乘以一个系数与现金价值的较大者。

2、分红潜力,共享盈余:作为分红型保险,保单持有人有权参与分享保险公司经营该产品所产生的可分配盈余。分红的形式通常包括现金分红或增值为保额。然而,必须明确的是,所有分红都是非保证的,可能为零。

3、强制储蓄,规划未来:通过定期缴纳保费,该产品能帮助家庭形成长期的、纪律性的储蓄习惯,为子女教育、养老规划等未来确定性支出准备一笔专项资金。

")

二、 友邦鸿盈宝两全保险(分红型)有哪些风险

1、分红收益不确定风险:这是最大的风险。产品的演示利益通常分为低、中、高三档,但高档分红仅作为参考,实际分红水平完全取决于保险公司的经营状况,可能远低于演示数值,甚至多年为零。消费者不应将演示利益等同于未来真实收益。

2、通胀侵蚀风险:保险期间可能长达数十年。虽然满期能返还一笔确定的金额,但如果返还的总额度无法跑赢长期通货膨胀,其实际购买力将会下降,存在资产贬值的隐性风险。

3、保障杠杆较低:与纯保障型的寿险相比,两全保险因其带有储蓄性质,其身故保障的杠杆效应(即以较少保费撬动较高保额)通常较低,更适合作为储蓄规划而非追求高额保障。

")

三、 友邦鸿盈宝两全保险(分红型)适合哪些人购买

1、有强制储蓄需求,缺乏自律的年轻人:适合那些希望借助外部工具,强制自己为未来存下一笔钱,且能长期坚持的群体。

2、追求资产安全,风险承受能力较低的保守型投资者:适合将本金安全置于首位,不追求股市等高收益,且能接受较低预期回报的稳健型投资者。

3、已配置齐基础保障,寻求中长期财务规划者:适合已经配备了足额的重疾、医疗和意外险等基础保障,且有一笔长期闲置资金,希望为教育、养老等中长期目标做补充规划的家庭。

友邦"鸿盈宝"两全保险(分红型)是一款典型的储蓄型保险,其核心价值在于通过合同契约实现纪律性的中长期资金积累和确定的满期给付,而非高额保障或短期高收益。只有在认清其"稳健但收益有限、流动差"的本质后,它才能作为一个合适的财务工具,在您的资产配置中扮演其应有的角色。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问