随着人口老龄化趋势加剧和社保养老金替代率的下行,如何通过个人规划,为自己打造一个体面、稳定的晚年生活,已成为现代人必须直面的课题。在众多的养老规划工具中,能够提供与生命等长、稳定现金流的养老年金险,正受到越来越多人的关注。君康人寿推出的“一生一世(芳华1号)”便是其中一员,它承诺一份“活多久,领多久”的终身保障,但其真实面貌与价值究竟如何?

一、君康一生一世(芳华1号)养老年金险可靠吗

可靠。

1、保险公司背景与监管保障

君康人寿是经银保监会批准成立的正规保险公司,其运营和所有保险产品均受国家金融监督管理总局的严格监管。根据《社会保险法》规定,即便保险公司出现经营问题,你的人寿保险合同也会由其他保险公司接管,或由保险保障基金提供救助,个人保单权益受到极度严苛的法律保护,安全性极高。

2、收益的确定性是核心优势

“一生一世(芳华1号)”最大的特点是收益明确写入合同。从何时开始领取、每年/每月领取多少金额,乃至保证领取20年的总收益,都在投保时白纸黑字地确定下来。这种确定性意味着它不受未来市场利率下行的影响,能够为您锁定一份终身不变的、可靠的被动收入,有效对冲长寿风险。

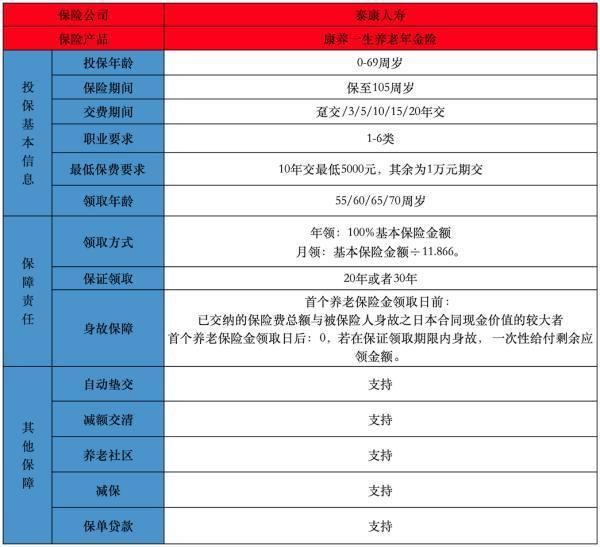

养老年金险")

二、君康一生一世(芳华1号)养老年金险有哪些风险

1、资金流动性风险

养老年金险是一种长期契约,一旦投入,资金便被“锁定”。如果在前中期因急用钱而选择退保,能拿回的是保单现金价值,很可能低于已交保费,导致本金损失。虽然部分产品提供保单贷款功能,但这并非真正意义上的资金流动。

2、通货膨胀风险

合同约定的领取金额是固定的。在长达数十年的周期里,若发生较高的通货膨胀,则未来领取年金的实际购买力可能会被稀释。

3、保障功能相对单一

作为纯粹的养老年金险,它主要提供生存年金和身故保障,不包含疾病、医疗等健康保障。它应是养老规划的“一部分”,而非保障的“全部”。

养老年金险")

三、君康一生一世(芳华1号)养老年金险适合什么人群购买

1、保障已齐全,寻求养老补充者

已配置足额重疾险、医疗险等健康保障,希望额外准备一笔安全、稳定、与生命等长的养老现金流,弥补社保养老金的不足。

2、追求稳健,规避投资风险者

不适合在波动剧烈的股市、基金中博弈,希望寻找一个能穿越经济周期、保证收益的“压舱石”资产,进行强制储蓄。

3、有长期财富规划需求者

例如,年轻父母希望为自己规划养老,同时确保未来不会因大额支出而侵蚀本金;或希望通过保证领取功能,为家人留下一笔确定的财富。

总结而言,君康一生一世(芳华1号)养老年金险是一款典型的“防守型”金融工具。它无法带来暴富的惊喜,却能给予您对抗长寿与利率下行的十足底气。在做出决策前,请您务必审视自身:是否已做好基础保障?能否接受长期的资金锁定?如果答案是肯定的,那么它或将成为您养老蓝图中最坚实、最令人安心的一块基石。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问