当你在孕育新生命,感受第一次胎动时,那份喜悦与期待无以言表。随之而来的,还有一种沉甸甸的责任感——想把全世界最好的守护都给予这个小小的生命。在孕期这个特殊的“黄金规划期”,为新宝宝提前布局一份周全的保障,是送给他/她的第一份,也是最重要的一份人生礼物。这份攻略,将带你用智慧和远见,一站式搞定守护孩子健康与未来的“盔甲”。

宝宝保险|孕期搞定新生儿重疾+教育金全攻略

孕期规划新生儿保险,需分“风险保障”和“教育储蓄”两步走:优先配置孕中险覆盖新生儿黄疸、早产等先天风险,孩子出生后补充重疾+医疗组合;教育金则建议用增额寿替代传统年金险,兼顾灵活性与收益。以下是具体操作方案:

孕期必办:孕中险,覆盖新生儿先天风险

核心作用:填补新生儿出生30天内无法投保医疗险的空白,保障早产、黄疸、先天性疾病等高发风险。

推荐产品:中间带喜燕宝(大陆版/全球版)

保障范围:

- 母亲:42种妊娠并发症(如妊娠糖尿病、羊水栓塞),计划二保额30万,覆盖公立医院特需部及和睦家等私立医院直付。

- 新生儿:出生后免核保入保,覆盖NICU费用(限7天)、13种先天性疾病(如先天性心脏病,保额1万)、门急诊医疗(计划二限额10万)。

- 投保时机:孕12周后,需提交产检报告(血常规、唐筛、排畸B超等),孕周越小保费越低(例如25岁孕妇孕12周投保计划二,年缴约4000元)。

注意:自然受孕双胎可投,人工受孕需选全球版;生理性黄疸的蓝光治疗不在保障范围内,病理性黄疸则需理赔

孩子出生后:重疾+医疗+意外,构建基础保障

1、少儿重疾险:锁定长期风险

投保时间:出生满28天,健康告知需提交《出院小结》,重点关注早产、黄疸等情况。

健康异常处理:

- 早产:孕周≥37周+体重≥2.5kg,儿保检查正常 → 满3个月可投;34周早产(4.8斤)+无并发症 → 痊愈1年后人工核保(如成功投保80万保额,年缴约1080元)。

- 黄疸:生理性黄疸(7-10天消退)→ 满3个月标体承保;病理性黄疸(照蓝光/超2周不退)→ 需肝功能复查正常,痊愈半年后投保。

推荐产品:妈咪保贝(新生版),对早产儿(满3周岁且无并发症)、生理性黄疸核保宽松,可保200种重疾,附加二次赔付。

2、医疗险:补充高额医疗费

百万医疗险:超越保2020(标准版),早产儿满2周岁、体重≥2.5kg且儿保正常可投,保额200万,免赔额1万。

小额医疗险:平安宝贝守护计划,报销门诊及住院自费部分(如肺炎住院赔1075元),年缴约600元。

3、意外险:应对磕碰烫伤

推荐:众惠大护法少儿意外险,意外医疗0免赔,年缴68元保20万保额,覆盖疫苗接种反应。

教育金规划:用增额寿替代传统年金险,收益更高更灵活

传统教育金(如恒安标准筑梦未来3.0)虽能强制储蓄,但收益固定(IRR约3.12%)、灵活性差。更优解是增额终身寿险:

优势:

- 收益高:长期复利3.64%,单利30年达4.9%(如每年存2万,孩子22岁时账户价值45.8万,覆盖大学+硕士费用)。

- 灵活支取:15岁可取33万(超本金),30岁取61.5万作婚嫁金,未使用则复利增值至128万(50岁)。

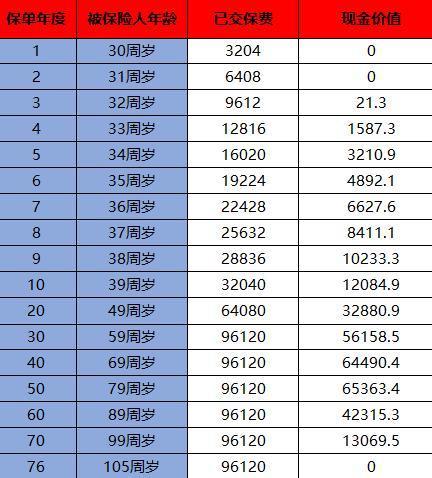

操作示例:0岁男孩投保大央企增额寿,年缴2万交10年,总保费20万:

18岁(大学):每年取5万,4年共20万;剩余资金继续复利,30岁时账户仍有58万,可作创业金。

注意:优先附加“投保人豁免”,若父母身故,剩余保费免交,孩子收益不受影响

通过“孕中险+重疾医疗+增额寿”组合,既能覆盖新生儿28天内的高风险期,又能为教育储备灵活增值的资金,实现保障与储蓄双目标。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问