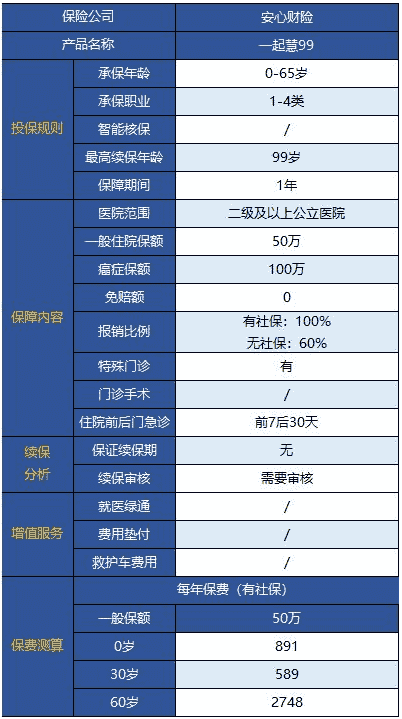

昨天小米金融新上线了一款百万医疗险,有一个非常非常吸引人的特点:月月返钱!小米的这款新上的百万医疗险叫百万医疗险(互惠保),我们就称呼它为互惠保吧;

在具体保障上有:

住院医疗费用;

特殊门诊医疗费用(包含恶性肿瘤靶向治疗等)

门诊手术医疗费用

住院前后门急诊医疗费用;

社保内外的合理治疗费用都可以报销;

在续保上,同样是不会因为理赔而拒绝续保或单独调整保费,但停售不能续保;

总之,提供的保障都是我们熟悉的,没有新意,也没有坑,不多说。

很多伙伴感兴趣的,是互惠保宣传中的月月返钱,互惠保肯定不是返本型医疗险,它怎么能做到月月返钱呢?

月月返钱的基本原理很简单:

我们每个月交的保费会用来支付当月出险被保人的理赔款、保险公司运营成本等各项费用,如果当月保费还有剩余,那剩余的保费就返还给消费者。更具体的,互惠保有一个《互助公约》对此有详细解释:当我们投保互惠保后,保险公司会为我们每个投保人设立一个权益账户,投保人缴纳的保费在扣除运营成本及绿通费用后,剩余的部分全部计入权益账户。

运营成本是按保费的20%收取,绿通费用是12元/年;

当被保人发生理赔时,由所有的投保人对理赔款进行分摊,从投保人的权益账户中扣取;

如果到月末,权益账户还有余额,那就是当月返还的钱,如果权益账户没有余额,当月就没有返还;

所以理论上来讲,如果当月没人理赔,就仅扣除20%运营成本,当月最高可返还80%保费。

《互助公约》规定的比我介绍的要详细很多,可以自己去阅读。

每月保费余额本应该是保险公司的利润,但互惠保却全退给投保人,难道保险公司不用盈利吗?

还真的可以不盈利,互惠保医疗险的承保公司是众惠财产相互保险社,它与一般的保险公司有些不一样。

众惠财产相互保险社(以下简称“众惠相互”)成立于2017年2月14日,是中国首家经保监会批准设立的全国性相互保险组织。

众惠财产相互保险社是一个相互保险组织,它与一般的保险公司最大的区别是没有股东,它的权益归属于全体会员,只用买一份保险就能成为会员,然后享有分享盈余的权利;

相互保险在我国很不常见,2017年才有首家相互保险组织,但在国际上非常常见,大约占保险市场的30%份额。

相互保险与现在的网络互助组织有点相似。

目前网络互助也比较流行,基本原理也是成员共摊损失,并且非常便宜,充值几块钱都能成为会员。

对于网络互助我的基本观点是,可以尝试参与,但不能用它替代保险。

网络互助背后都是一些创业公司,说不定哪一天就死掉了,那时候保障自然就终止了,所以网络互助顶多类似短期保险,不能为我们提供长期稳健的保障。

在我看来,网络互助就是保险的雏形,保险最开始就是一群人交费入群共摊风险,然后才发展成相互保险,再后来有了保险公司;

经过几百年终于有了今天保险的模样,难道现在要返璞归真,重归原始吗?我认为保险业几百年的发展绝不是徒劳的,网络互助最终还要走上保险的老路;

但对一类人群来说,小米的这款百万医疗险还是非常适合的:61-65岁老年人。

很多百万医疗险的可投保年龄都只到60岁,但互惠保的可投保年龄是到65岁,所以如果想给61-65岁父母买百万医疗险的话,它会是一个选择。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

推荐阅读:

专业保险顾问

专业保险顾问