意外就像个“不速之客”,说不定啥时候就冒出来。这时候意外伤害保险就派上大用场啦!不过保险条款密密麻麻像天书,让人头大。别愁,今天咱就一起扒开意外伤害保险条款的“外衣”,看看里面都藏着啥门道!

一、意外伤害保险条款有哪些

第一个是意外身故保障。要是被保险人因为意外出事,而且从事故发生那天起,通常 180 天内因为这个事故去世,保险公司就会按合同里约定的保额赔钱。这笔钱主要是给家人的,能帮着分担后续的生活压力,比如房贷、孩子学费这些,算是一份经济兜底。

第二个是意外伤残保障。要是因为意外导致身体伤残,得先找鉴定机构按《人身保险伤残评定标准》定等级,从 1 级到 10 级,等级越高(比如 1 级最严重),赔的比例越高,等级越低(比如 10 级较轻),比例越低。保险公司会用这个比例乘以保额来赔钱,比如保额 50 万,定了 8 级伤残,按 30% 比例算,就能赔 15 万,这笔钱可以用来治伤、康复,或者弥补不能工作的收入损失。

第三个是意外医疗保障。主要是报销因为意外产生的医疗费,不管是看门诊还是住院,花的钱都能报。不过得注意,大多意外险只报社保范围内的费用,但也有一些能报自费药 —— 要是担心用到进口药、特效药,选的时候就得特意找能报自费药的产品,不然自己得掏不少钱。

第四个是意外住院津贴。要是因为意外住院了,保险公司会按合同里约定的每天津贴金额,乘以住院的天数来给钱。比如每天津贴 200 元,住了 10 天院,就能拿 2000 元,这笔钱不用扣医疗费,想用来补伙食费、护工费都可以,能减少住院期间的额外开支。

二、不同人群的意外险选购策略

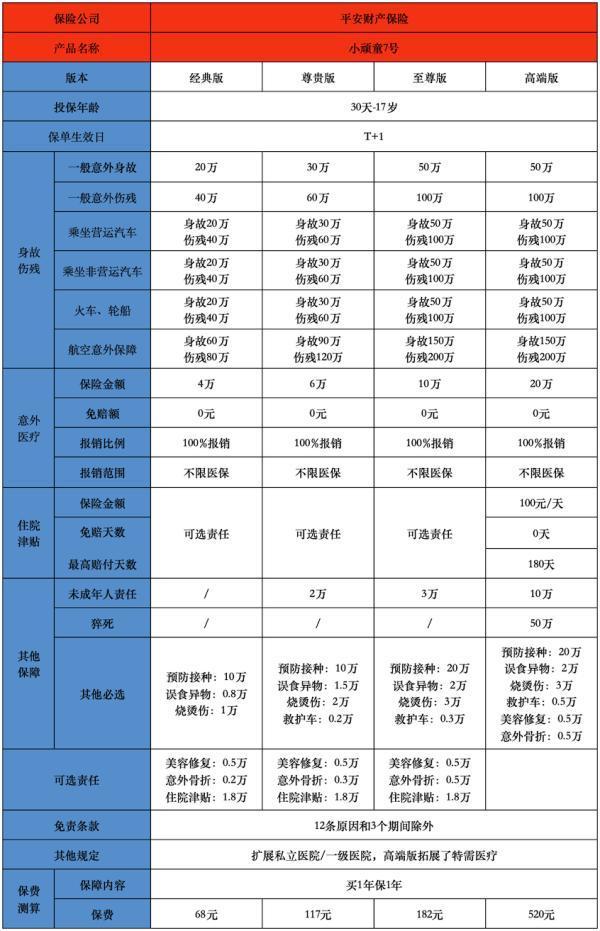

给孩子选意外险,重点盯医疗报销和监护人责任。孩子活泼好动,容易烫伤、摔骨折,或者被宠物咬伤,这些高发风险得覆盖到。比如小顽童6号少儿意外险,意外医疗能不限社保用药,不管是社保内还是自费药都能报,还带监护人责任保障 —— 万一孩子调皮弄伤别人、弄坏东西,也能赔,很实用。要是孩子体质弱,想顺便补点疾病保障,希望之星 3 号学平险就不错,除了意外,还保疾病身故和重疾,一举两得。

成人选意外险,得强化猝死保障和交通赔付。现在上班族压力大,猝死风险不能忽视,所以建议选保额至少 50 万、带猝死责任的产品。像大护甲 6 号旗舰版,不光基础保障全,还能给意外骨折的后续治疗发津贴,要是坐航空、轨道交通出事,能赔双倍保额,性价比挺高。经常出差的人,还可以看看小蜜蜂 5 号综合意外险,它有公共场所第三者责任险,比如在酒店不小心弄坏东西,或者旅行时碰坏别人的物品,都能报销,很贴合出差需求。

高危职业者,比如建筑工人、货车司机,得选能覆盖 1-6 类职业的产品。中国人保的 1-6 类职业意外险就挺合适,意外医疗报销比例能到 90%,不用自己承担太多医疗费。要是做的是更危险的极端作业,比如高空作业、爆破,华泰高风险职业意外险能给到 100 万的意外身故保额,在行业里算领先的,保障更足。

意外伤害保险条款含意外身故、伤残、医疗、住院津贴四大保障,各有不同赔偿方式;选购时,儿童盯医疗与监护人责任;成人重猝死与交通赔付,高危职业选宽职业覆盖产品,确保自身的权益。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问