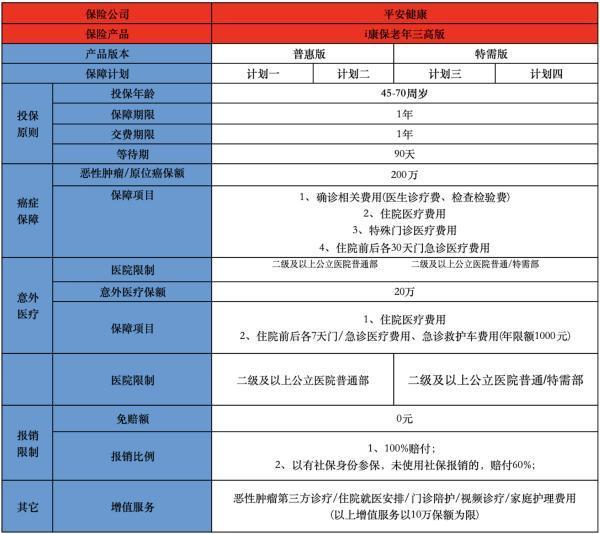

在医疗费用水涨船高、医保政策不断调整的当下,一份能覆盖外购药、打通特需医疗资源,还能保证续保20年的医疗险,简直是家庭健康保障的“刚需”。太平洋蓝医保好医好药版,就凭这些亮点,成了不少人眼中的“宝藏产品”,它到底怎么样?一起来看看!

一、太平洋蓝医保好医好药版怎么样

很不错。

1. 投保门槛低,年龄大、有小毛病也能投

很多人买医疗险最头疼的就是 “投不上”—— 要么年龄超了,要么一上来就要求体检,尤其是 50 岁以上的,或者身上有点基础病(比如高血压、轻度糖尿病)的,想找个能投的医疗险太难了。但这款好医好药版不一样,最高 60 岁都能投,还不用体检,也不用等人工核保,线上填完健康告知就能提交。

健康告知也没那么严,比如高血压患者,只要没到三级、没出过并发症,就能正常投;轻度糖尿病患者只要血糖控制得稳,没出现肾病、视网膜病变这些并发症,也能过。

2. 家庭投保能打折,还能共享免赔额,能省不少钱

好医好药版家庭投保能享折扣:2 个人投打 95 折,3 个人 90 折,4 个人及以上直接 85 折,人越多省得越多。更实用的是 “全家共享 1 万免赔额”,就像刚才说的情况,俩加起来 1.3 万,超过 1 万的部分就能报。

3. 重疾能保特需医疗,大病治疗不用愁资源

蓝医保好医好药版针对 120 种高发重疾,能保特需医疗,0 免赔、100% 报,最高能报 100 万。不管是癌症手术、心脏搭桥,只要在特需部、国际部就诊,符合条款的费用都能报。

4. 外购药能报销,解决高价药负担

好医好药版就加了外购药报销,最高能报 100 万,0 免赔、100% 报。只要有医院开的处方,证明这药是治疗必需的,不管在连锁药店还是指定药房买,都能报。

二、太平洋蓝医保普通版与好医好药版有何不同

1. 保障范围:

普通版蓝医保其实也够用日常,比如住院费、特殊门诊费(像肾透析、化疗)、住院前后的门诊急诊费,平时感冒发烧住院、做个小手术,符合要求的都能报,满足大多数人日常医疗需求。

但普通版有个短板 —— 重疾特需医疗和外购药基本不报。要是得了大病想选特需治疗,或者需要吃高价外购药,普通版就帮不上忙了。好医好药版就是在普通版基础上,专门加了这两项保障,不仅能应对日常,还能扛住大病的高额费用,简单说就是 “普通版保日常,好医好药版兼顾日常和大病”。

2. 就医资源:

普通版蓝医保只能报公立医院普通部的费用,日常看病没问题 —— 比如看个感冒、做个体检,普通部完全够用,要是对就医环境、等待时间没太高要求,选普通版就行。

好医好药版就不一样了,除了普通部,还能报特需部、国际部,甚至部分合规私立医院的费用。特需部的优势很明显:不用排大长队挂号、做检查,医生大多是副主任以上职称,诊疗方案更精准,术后恢复环境也更好。要是你对就医品质有要求,或者担心大病时排队耽误治疗,好医好药版的就医资源更适合。

3. 保费价格:

因为保障和就医资源不一样,俩版本保费也有差别。给大家举个例子:30 岁的人投,普通版一年大概 300-400 块,好医好药版 500-600 块,差 200 左右;50 岁的人投,普通版一年 800-900 块,好医好药版 1200-1300 块,差 400 左右。

要是你预算有限,平时就医主要靠公立医院普通部,就想有个基础医疗保障,普通版性价比更高,花小钱就能覆盖日常风险;要是你经济条件还行,想在重疾时能选好点的治疗资源,还能报高价外购药,多花几百块选好医好药版真的值 —— 毕竟关键时候能解决大问题,比省那点保费划算。

太平洋蓝医保好医好药版是很不错的保险,太平洋蓝医保普通版和好医好药版没有绝对的优劣之分,关键在于是否契合个人的保障需求、就医偏好和经济预算。在选择时,建议结合自身实际情况,比如是否有重疾特需医疗需求、是否依赖外购药、家庭预算如何等。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问