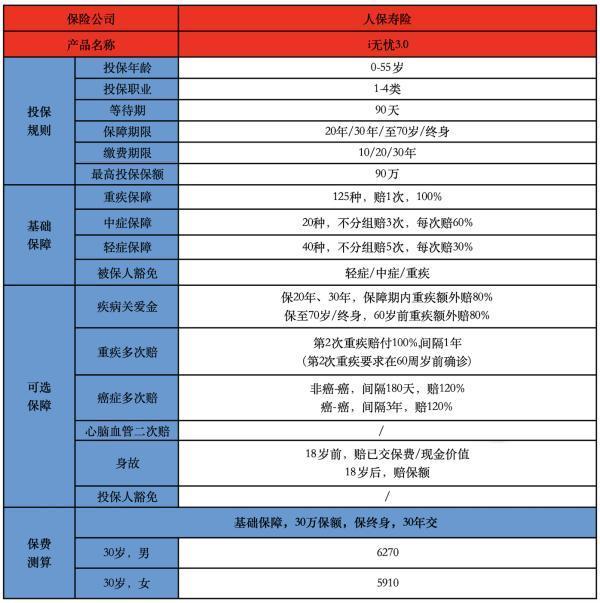

给父母咨询保险,您是否总被这些问题劝退:“年龄超标”、“保费倒挂”、“严格告知”?其实,为60岁以上的长辈规划保障,关键在于避开常规产品的陷阱,精准匹配他们的真实风险。本文直接为您筛选出3款能有效解决这些痛点的保险,用干货帮您扫清迷雾。

60岁以上老人买保险攻略

60岁以上老人买保险,核心是用千元预算覆盖“意外磕绊”和“大病医疗费”两大风险。推荐的3款产品覆盖健康体、带病体和高龄人群,均通过银保监会备案,可直接对号入座:

1、必买:意外险——众安孝欣保3号(卓越版)

适用人群:50-85岁,含高血压、糖尿病等慢性病老人

核心优势:

意外医疗0免赔,社保外100%报:老人摔骨折用进口钢板、自费药,经社保报销后全额赔付,年度保额2万足够覆盖日常意外治疗。

骨折保障+增值服务:可选骨折加油包,最高赔1.2万;提供住院护工、上门护理服务,解决子女陪护难题。

保费实测:60岁投保卓越版288元/年,80岁老人430元/年,性价比碾压同类产品。

注意:职业限1-3类,退休老人均可投保;意外身故保额最高20万,重点优先医疗责任而非身故保额。

2、健康体首选:百万医疗险——众安尊享e生2025

适用人群:60-65岁,无严重慢性病(如未控制的高血压、糖尿病)

核心优势:

300万保额覆盖癌症质子重离子治疗:含155种特药、外购器械,0免赔,癌症治疗100%报销,解决“靶向药自费几万”的痛点。

家庭投保省20%:夫妻或父母子女共同投保,60岁老人单人均价1533元/年,比单独购买节省306元。

核保复议机会:若因结节、脂肪肝被除外承保,后续复查结果正常可申请恢复保障。

替代方案:66-70岁可投蓝医保好医好药版(保证续保20年),70岁前无理赔年度保额最高500万。

3、带病体/高龄首选:防癌医疗险——人保金医保1号父母版

适用人群:60-75岁,有高血压、糖尿病、肺结节等慢性病

核心优势:

保证终身续保,癌症医疗1000万保额:确诊癌症后,终身可报销住院费、特药、质子重离子治疗,70岁前无理赔年度保额最高500万。

健康告知仅3条:不问高血压、糖尿病,甲状腺/乳腺结节也能投保,原位癌也在保障范围内。。

搭配建议:同步购买当地惠民保(如北京普惠健康保195元/年),覆盖防癌医疗险不赔的非癌重疾医疗费。

保险的本质是“用确定的小额支出转移不确定的大额风险”。给父母配置时,优先确保“意外能报销、大病有钱治”,再考虑预算分配——毕竟,一份每年1000元的意外险+防癌医疗险,可能比“每年5000元却保额不足”的重疾险更实用。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问